滋源、美肤宝、法兰琳卡“三分天下”。

2022年的最后一天,广州环亚化妆品科技股份有限公司(以下简称“环亚”)首度披露招股书,在冲刺IPO路上又迈进了一步。

环亚是国内为数不多成功穿越多个周期的综合性化妆品企业,至今已走过31个年头。

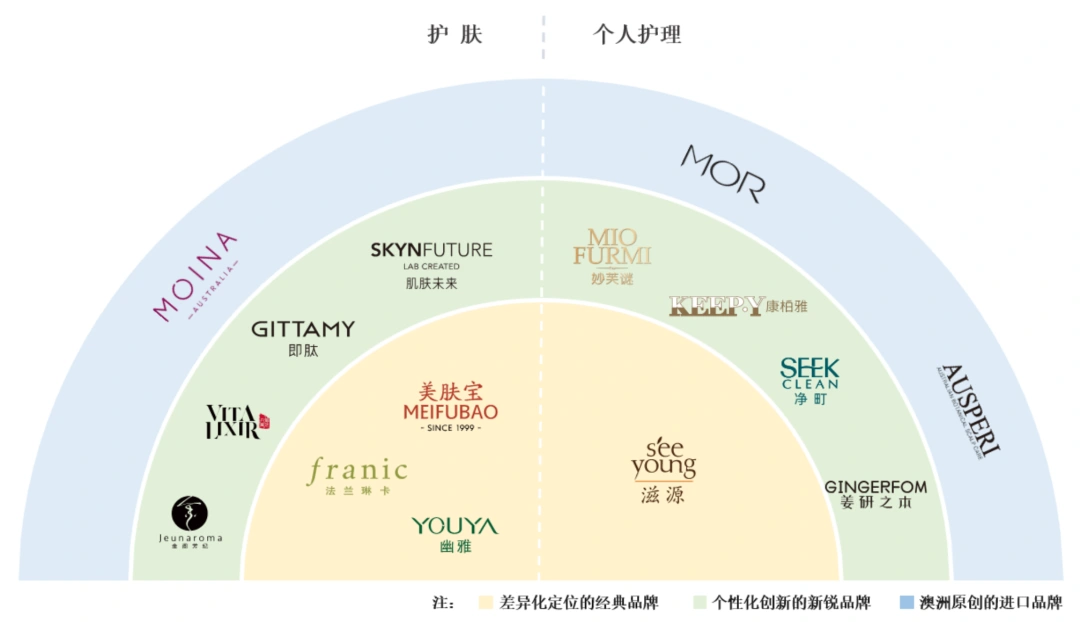

发展至今,环亚成功打造了美肤宝、法兰琳卡、滋源、肌肤未来、澳魅MOR、康柏雅、幽雅、即肽等十数个品牌,产品涵盖护肤、洁肤、洗护发、身体护理等多个品类。

环亚品牌矩阵,截自环亚招股书

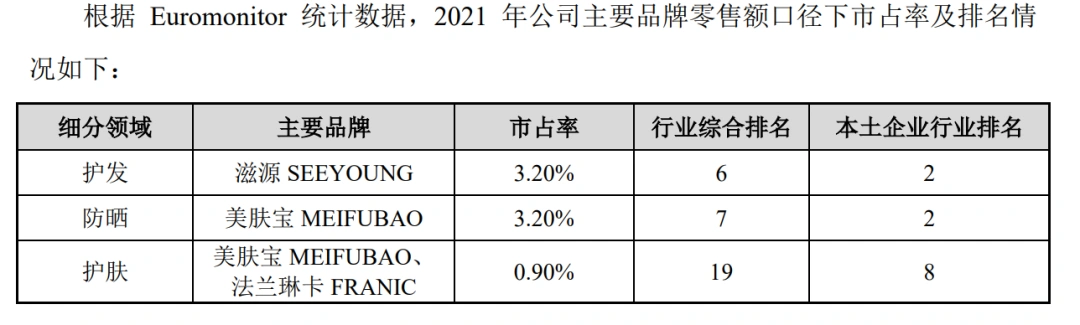

根据Euromonitor数据,按2020年中国大陆市场零售渠道销售额计,美肤宝是中国第一的国货防晒品牌;按2021年中国大陆市场零售渠道销售额计,滋源是中国第一的无硅油头皮护理品牌。基于亮眼的市场表现,环亚2021年营收一度超过21亿。

事实上,在刚刚过去的2022年,巨子生物、上美股份均已成功登陆港交所。随着环亚IPO的顺利推进,国货美妆在资本市场的话语权必将进一步扩大。

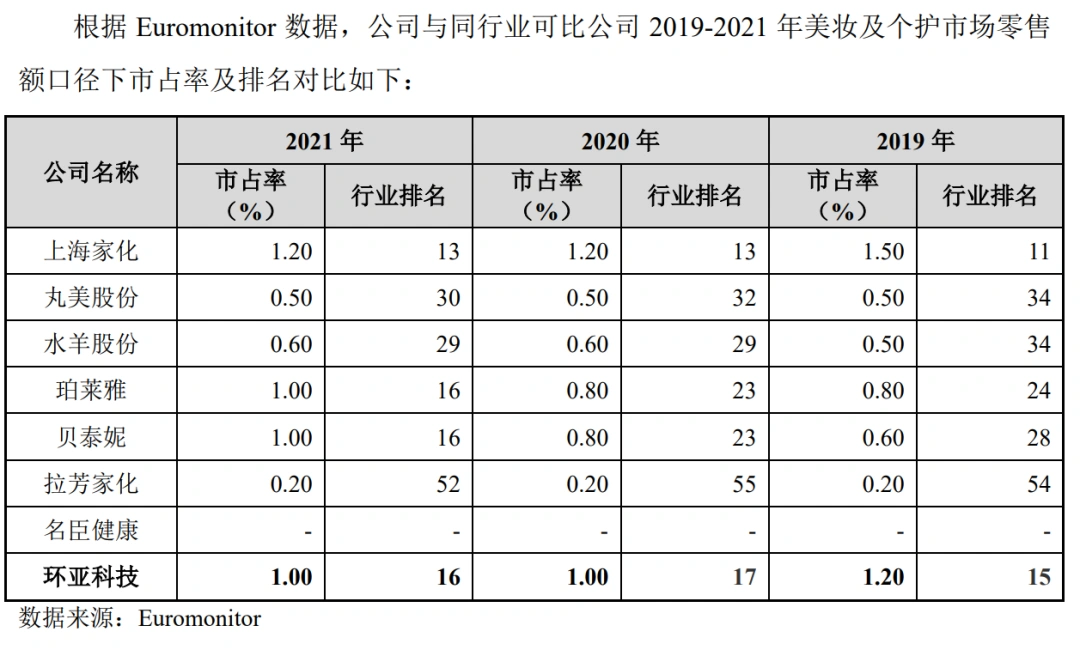

本土企业排名第6

2021年卖了21.57亿

过去三年,即便受到疫情的冲击,环亚的业绩依然可圈可点。

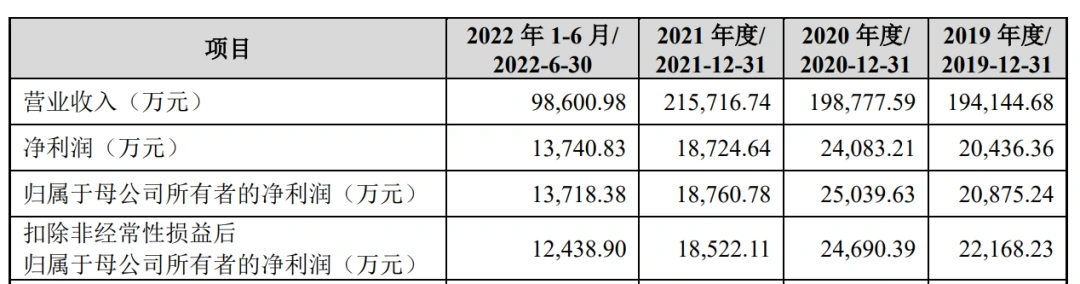

在营收上,环亚于2019年至2021年期间均保持稳定增长,从19.41亿元上涨至21.57亿元,2021年更是逆势上涨9.75%。2022年上半年,其营收达到9.86亿。

环亚近年业绩表现,截自环亚招股书

在净利润方面,2020年,环亚净利润同比上涨17.84%至2.41亿元,而在2021年下滑22.25%。不过,其在2022年上半年已达到1.37亿元,系2021年净利润的73%。

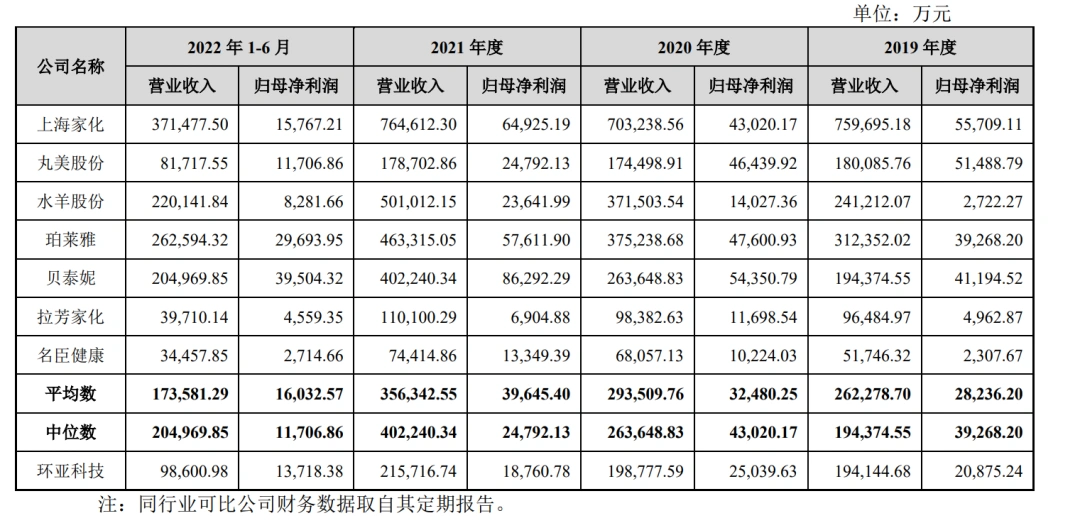

与同行可比公司相比,营收上(以2021年为对比维度),其高于丸美股份、拉芳家化等,增速亦高于上海家化、丸美股份等。

与同行可比公司业绩对比,截自环亚招股书

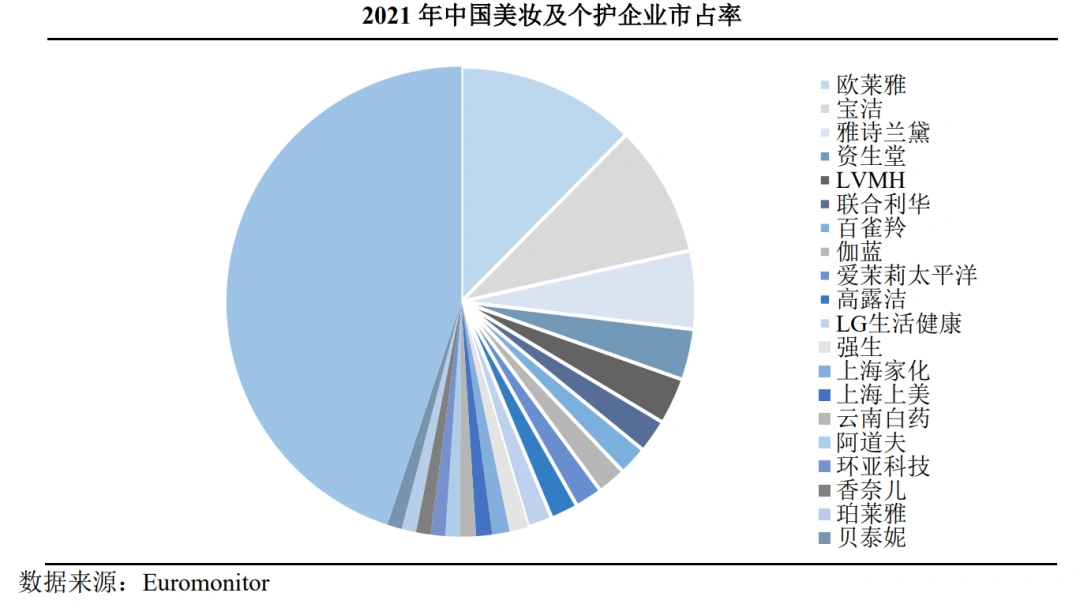

Euromonitor 统计数据显示,2021 年,环亚在美妆及个护市场上排名第16名,本土企业排第6名。

截自环亚招股书

此外,环亚的赚钱能力不容小觑。以2022年上半年为例,环亚的销售净利率达到13.94%,高于上海家化、珀莱雅等企业。

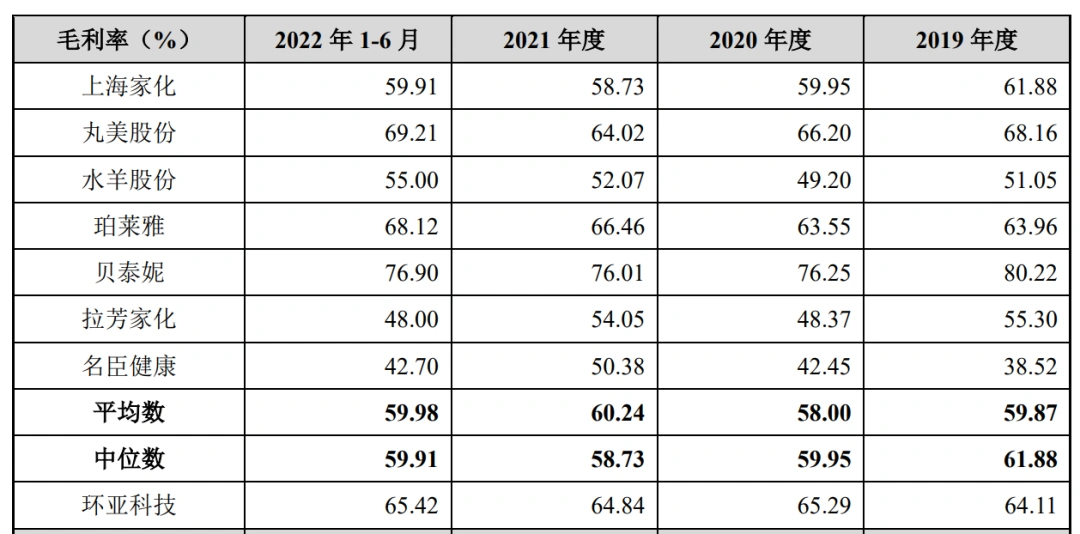

在毛利率方面,环亚高于行业平均水平。以2022年上半年为例,其65.42%的毛利率,高于行业平均59.98%的毛利率。

截自环亚招股书

招股书中提及,同行业上市公司中,直营渠道的毛利率通常高于经销渠道。其中,贝泰妮在线上自营渠道的销售收入占比高于大部分可比公司,且线下主要直供客户、药店等合作,区别于其他可比公司采用的传统经销渠道,致使其毛利率高于其他可比公司。除贝泰妮外,公司的毛利率接近或高于其余可比公司,公司产品在市场中具有一定竞争力,整体盈利能力符合行业特性。

截自环亚招股书

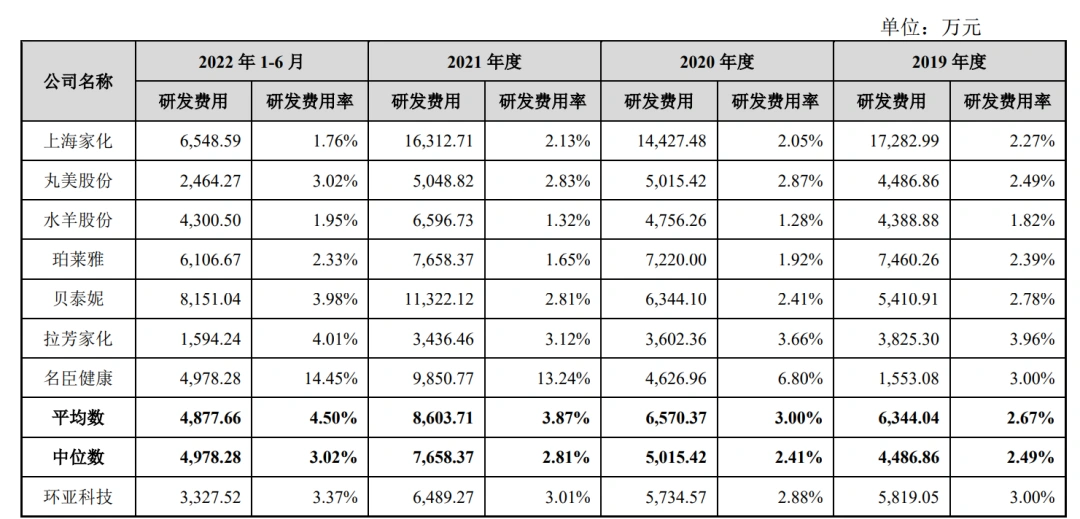

在研发费用上,环亚的投入亦有所上涨,由2019年的5819万元增至2021年的6489万元。2022年上半年,其3.37%的研发费用率,高于上海家化、水羊股份等企业。

年销超8亿

滋源为第一大品牌

发展至今,环亚以多品牌战略决胜市场,目前主要品牌共15个。

分品牌来看,滋源、美肤宝、法兰琳卡系其营收的主要贡献品牌。正如前文所言,美肤宝、滋源分别在防晒市场及无硅油头皮护理市场占据重要位置。根据Euromonitor数据,美肤宝于2020年坐上中国第一国货防晒品牌的宝座;而在2021年,滋源是当之无愧的中国第一无硅油头皮护理品牌。

环亚主营业务收入按品牌分类,截自环亚招股书

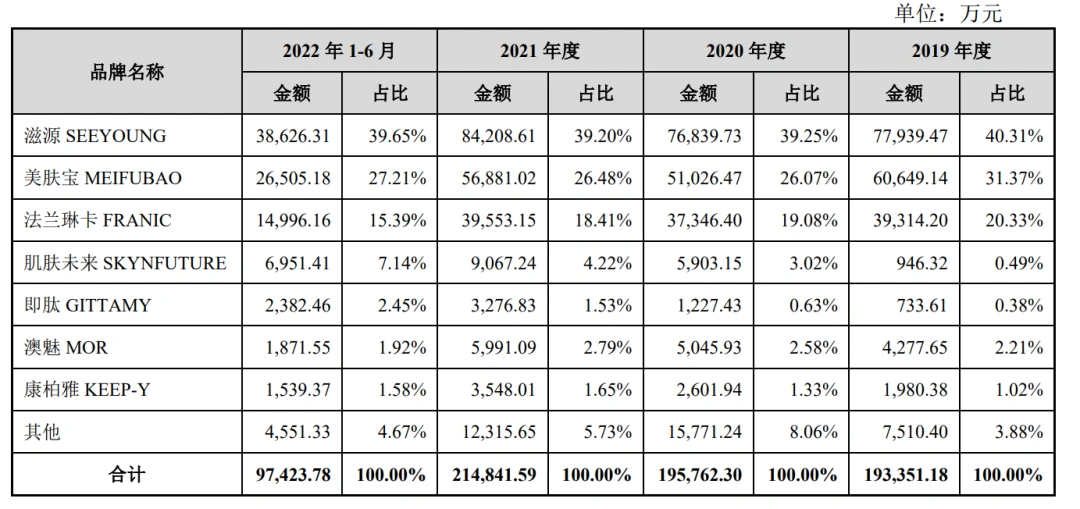

按体量来算,滋源系环亚的第一大品牌,近几年来贡献营收均超过39%。2021年,滋源营收达到8.42亿元,即将迈入10亿俱乐部。美肤宝、法兰琳卡则系其第二大及第三大品牌,前者近几年贡献营收均超26%,后者贡献营收均超15%。

不过,在这三大品牌中,仅滋源实现了稳步增长,2021年增速达到9.59%。美肤宝于2019年达到业绩高峰,突破6亿元,随后两年(2020年及2021年)均未超过这一体量。法兰琳卡虽然在2021年将业绩稳定在3.9亿元,但其营收占比于2022年上半年下滑至15.39%。

值得一提的是,报告期各期,上述三大品牌收入占比分别为92.01%、84.39%、84.08%及82.25%,呈逐步下滑之势。换言之,环亚对头部品牌的依赖正在减弱。

透过招股书可以发现,环亚的其他品牌正在发力。

其中,肌肤未来、即肽是环亚近年来推出的个性化创新的新锐品牌。肌肤未来主打科学美白,即肽主打多肽科技抗衰。“肌肤未来”收入占比由2019年的0.49%攀升至2022年1-6月的7.14%,呈现出快速增长态势,已成为公司主打品牌之一。按照其增长势头来看,这一品牌或将于2022年突破1亿体量。

同样,即肽的收入占比也由2019年的0.38%攀升至2022年1-6月的2.45%。此外,主打澳洲香氛身体护理的澳魅MOR,销售收入也稳步上涨,由2019年的4277万元增长至2021年的5991万元。

防晒成增长最快品类

冰泉不再纳入公司合并范围

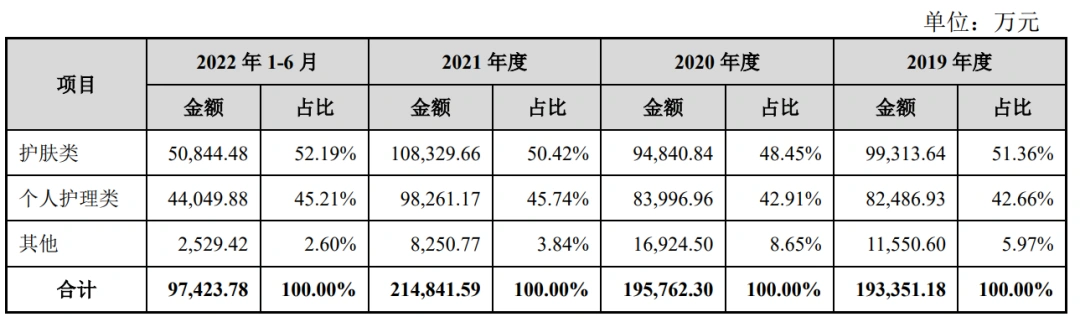

根据产品特性分类,环亚的产品可以分为护肤类、个人护理类及其他。其中,护肤类为环亚的第一大类目,个人护理为第二大类目。

可以看到,这两大类目占比均在稳步提升。其中,护肤占比由2020年的48.45%提升至2022年上半年的52.19%;而个人护理占比则由2020年42.91%提升至2022年上半年的45.21%。也即是说,环亚发展重心越来越聚焦。

环亚主营业务收入按产品类型分类概况,截自环亚招股书

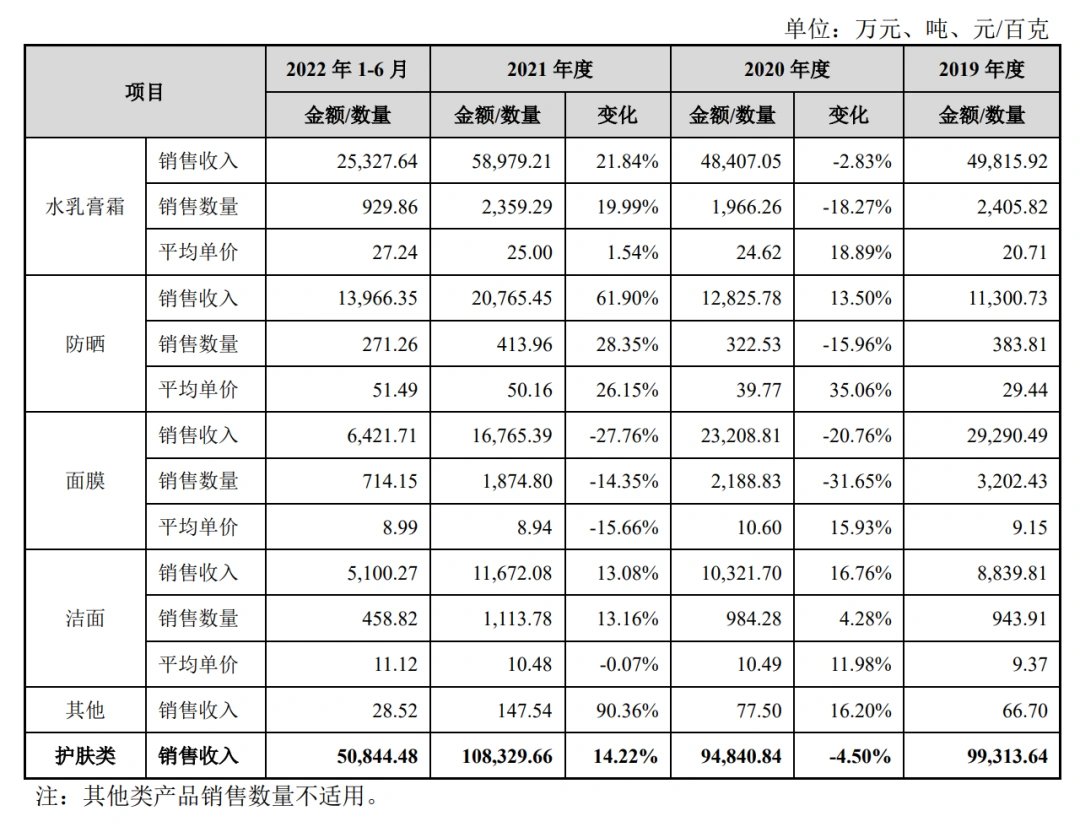

在护肤类目中,水乳霜膏在2020年略微下滑后,于2021年实现了21.84%的增长;防晒则于2021年实现了61.90%的增长,成增长最快品类;而洁面同样于2020年及2021年实现双位数增长。

招股书提及,2021年上述类目增长的主要原因为销售数量上升驱动。其一,2021年我国新冠肺炎疫情基本得到有效控制,居民消费需求有所复苏,水乳膏霜、防晒类、洁面类产品销售数量增幅较大;其二,公司美肤宝优选平台上线后运营模式日趋成熟,美肤宝优选平台覆盖的终端日化店网点较2020年大幅上升,销售数量有所增加。

截自环亚招股书

而在个人护理类目,身体护理是唯一在2020年及2021年均实现双位数增长的品类。而这一类目的增长重点在于澳魅MOR的贡献。

此外,包括彩妆、香氛、口腔护理等在内的其他类产品,于报告期各期分别实现营收为1.15亿元、1.69亿元、0.82亿元及0.25亿元。招股书提及,2020年,其他类产品销售规模上升,主要系公司子公司冰泉经营规模扩张所致;2021年,其他类产品销售规模有所下降,主要系2020年9月,公司子公司冰泉股权架构调整,自2020年10月起,冰泉不再纳入公司合并范围,口腔护理类产品销售规模下降所致。

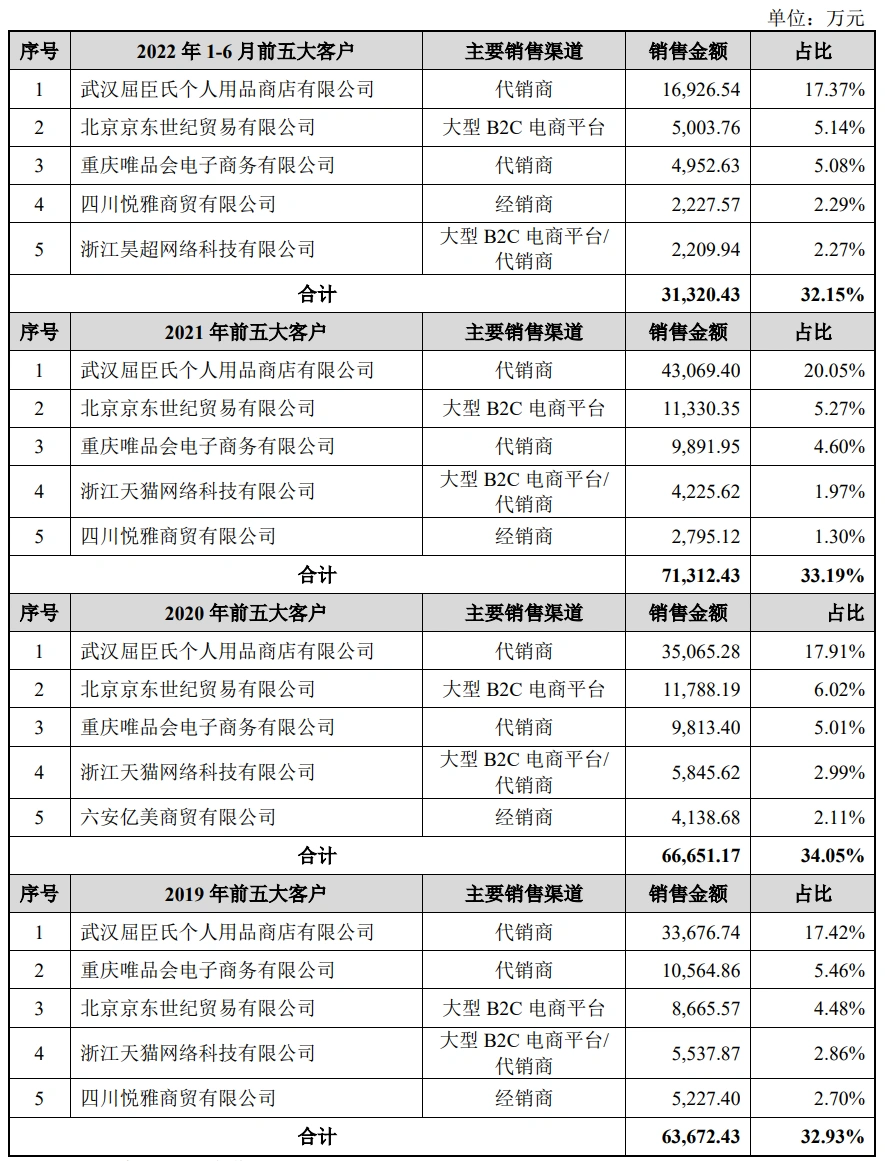

屈臣氏为第一大客户

三年贡献营收超11亿

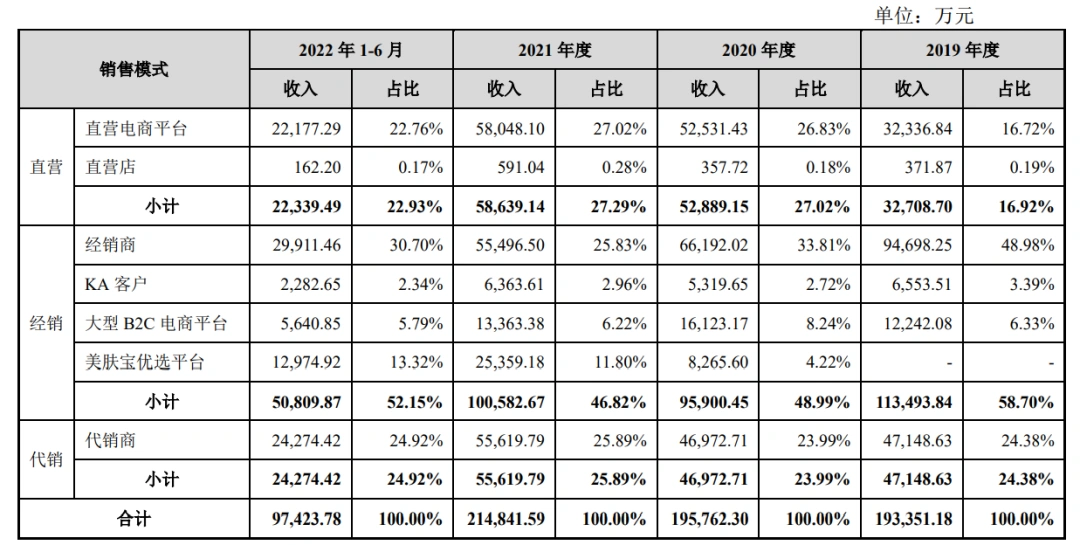

根据招股书,环亚的销售模式可分为直营、经销、代销等。

其中,经销模式为环亚的第一大销售模式,其收入于2019年一度达到11.35亿元,占比为58.7%。虽在近两年有所下滑——2021年下滑至46.82%,不过,这一模式占比于2022年上半年再度升至52.15%。

直营收入则在近几年一直稳步提升,由2019年的3.27亿元升至2021年的5.86亿元,占比升至27.29%。

环亚销售模式概览,截自环亚招股书

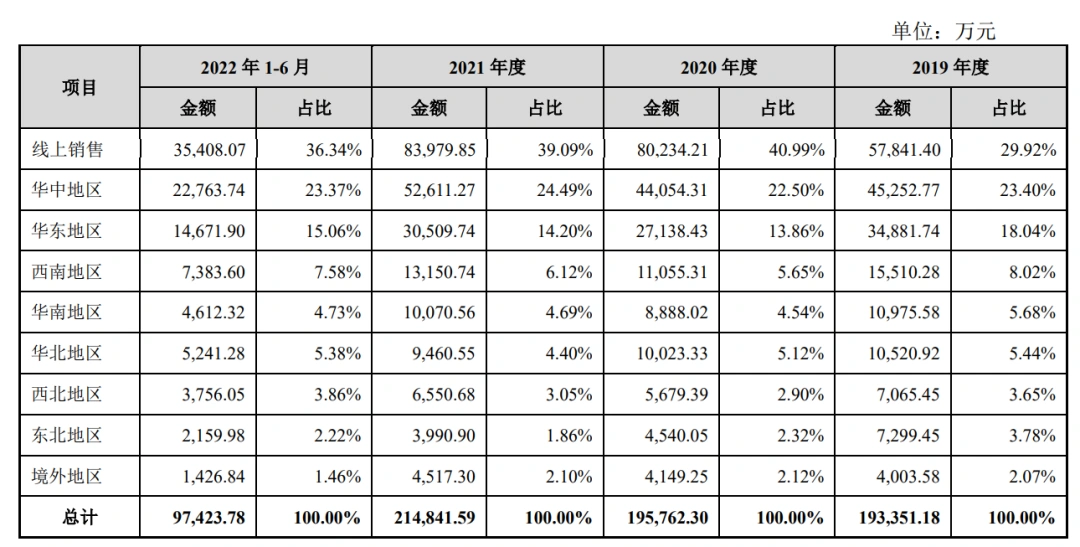

按照区域构成来看,环亚线上销售于近两年有所提升,2021年线上销售达到8.39亿元,占比由2019年的29.92%上升至39.09%。2020年9月,公司推出的一站式B2B在线销售平台——美肤宝优选平台上线,上线品牌主要为美肤宝。美肤宝优选平台推出后,逐渐取代原日化店经销商渠道。随着美肤宝优选平台逐渐运营成熟,销售规模逐年上升。

环亚主营业务收入区域构成概况,截自环亚招股书

按照客户划分,武汉屈臣氏个人用品商店有限公司为环亚的第一大客户,其于2021年贡献营收4.3亿元,占比超20%,不过这一占比又于2022年上半年回落至17.37%。2019年至2021年,这一客户贡献总营收超11亿。

环亚前五大客户概况,截自环亚招股书

京东于2020年取代唯品会,成为环亚的第二大客户,并于2021年“连任”,当年贡献营收1.13亿元,占比达5.27%。此外,天猫一直位列环亚的第四大客户,2021年贡献营收4225万元。

值得一提的是,报告期内,环亚的前五大客户占公司主营业务收入的比例分别均未超过35%。换言之,公司客户较为分散,并不存在对单一客户依赖的情形。

募资6亿,掘金8000亿市场

Euromonitor数据显示,我国美妆及个护行业市场规模已由2012年的2535.59亿元迅速增长至2021年的5686.05亿元,并将在2022年-2026年,由6164.33亿元增长至8177.27亿元。

截自环亚招股书

这一市场下,本土企业占比相对较低。前十大企业中,本土企业共2家;前二十大企业中,本土企业共9家。

其中,护肤品市场竞争尤为激烈。Euromonitor统计数据显示,国内护肤品市场份额排名前五的企业依次为欧莱雅、雅诗兰黛、宝洁、资生堂及百雀羚。环亚在国内护肤品市场所占份额为0.90%,本土企业排第8位。

截自环亚招股书

在个人护理市场,宝洁公司以33.50%的市占率牢牢占据该细分领域第一的位置。Euromonitor 统计数据显示,2021年,阿道夫、环亚、拉芳分别以8.70%、3.20%及1.70%的市占率分列行业第3、第6及第8名。

此外,在防晒市场,据Euromonitor数据,贝泰妮、环亚、立白分别以3.30%、3.20%及2.80%的市占率分列行业第6、第7及第9名。

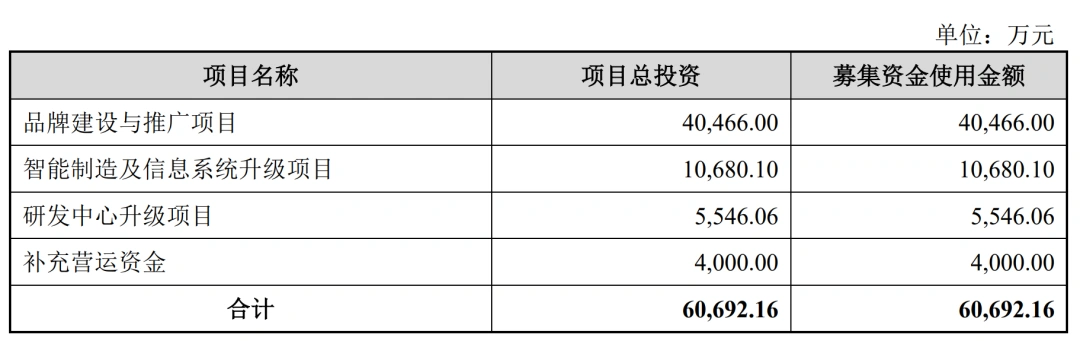

可以看到的是,环亚在各市场上均有不错表现,市占率在本土企业排名靠前。此次IPO,环亚将募资6亿元用于品牌建设与推广、研发中心升级项目等,以进一步提升竞争力。

截自环亚招股书

其中,在品牌建设与推广上,环亚将重点促进线上线下全渠道品牌形象升级,进一步提升公司的营销能力及市场竞争力、持续扩大市场占有率、提升盈利水平,其中包括社交媒体以及线上直播建设等,同时也包括投入1千万用于CS渠道、KA 渠道等的形象升级建设。环亚在招股书提及,美妆及个护行业电商渠道销售占比从2012年的9.90%快速增长至2021年的38.60%,已发展成为占比最高的单一销售渠道;而传统便利店、商超渠道销售占比从2012年的37.50%降低至2021年的19.00%。由此,线上渠道的拓展已成“必选项”。

同时,环亚计划通过本次“智能制造及信息系统升级项目”,在现有工厂增加智能化、自动化相关设备,配合智能生产系统优化生产、包装、物流、品控等工序环节,打造智能制造生产模式。

此外,环亚还计划通过研发中心升级项目,在现有研发体系基础上,建设细胞生物和皮肤生态两大研发平台,进一步提升公司的基础研究实力,为公司未来产品迭代、新产品的孵化奠定基础。同时,还将升级公司实验室对于原料、包材、成品等多方面的检测能力,以适配公司研发成果的检测需求以及产品质量管控需求。

或正如环亚在招股书所提及的那样,“未来在行业需求持续增长的背景下,对国内消费者有较深理解、拥有丰富营销经验与坚持科技创新的国产品牌将脱颖而出”。环亚此次ipo,必将是其提升竞争力的重要手段之一。

相关阅读

|

1 |

上百品牌“死伤惨重”,美业如何夺回失去的三年? |

|

2 |

17大新规!明年美业迎巨变 |

|

3 |

7例收购!资本“野蛮人”突袭美妆 |

END

END

☟点这里,上品观APP了解更多资讯

原创文章,作者:化妆品观察,如若转载,请注明出处:https://www.meiye.net/107230.html