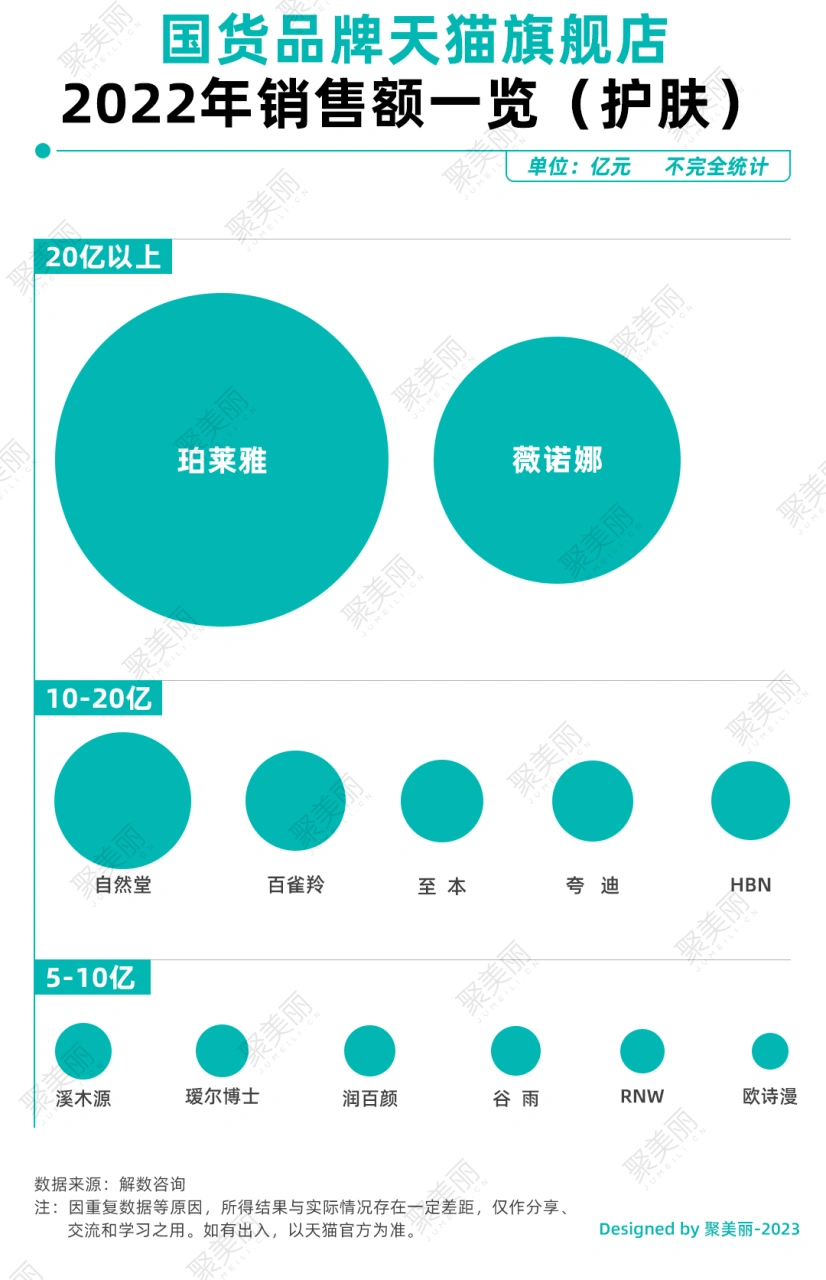

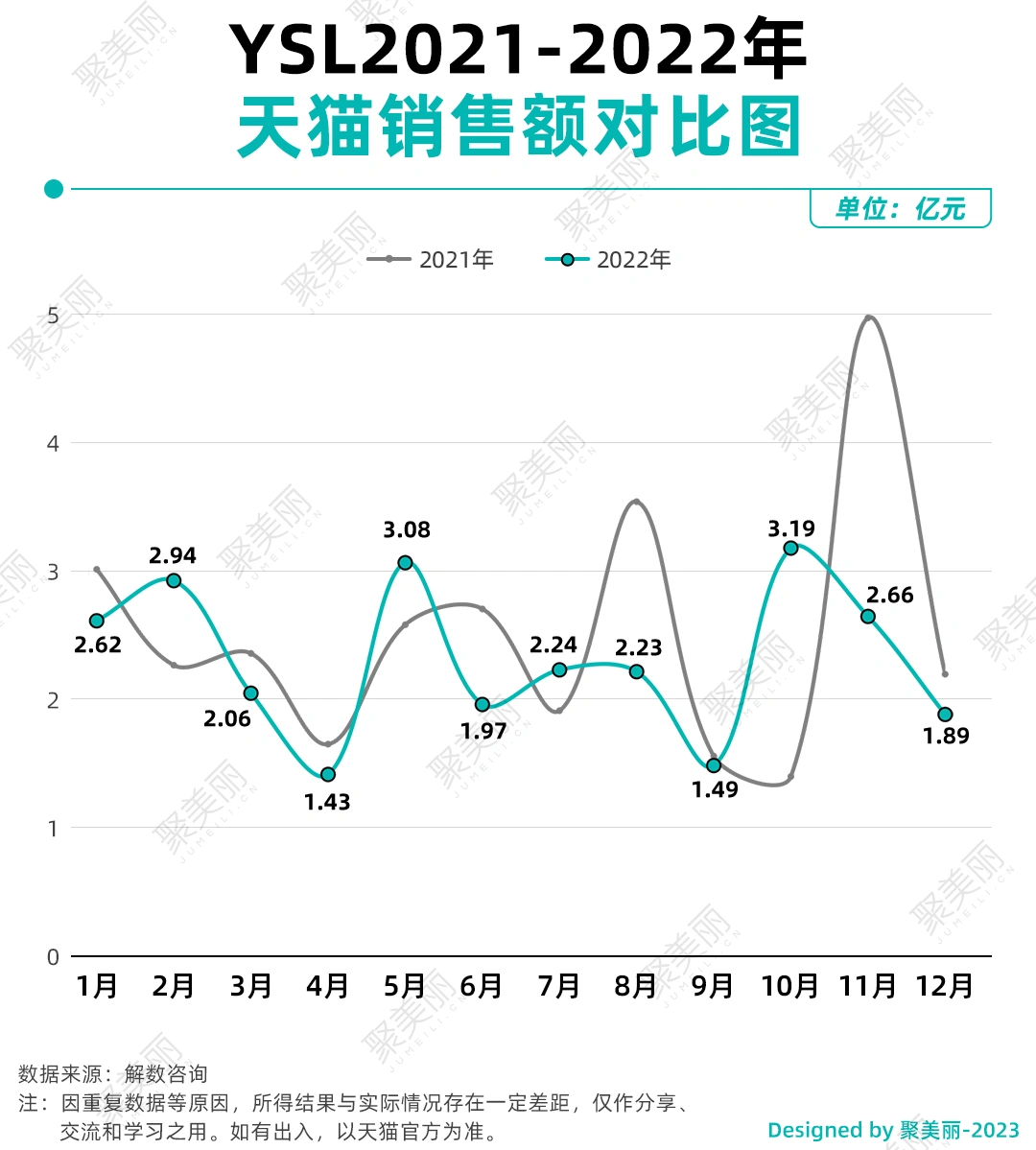

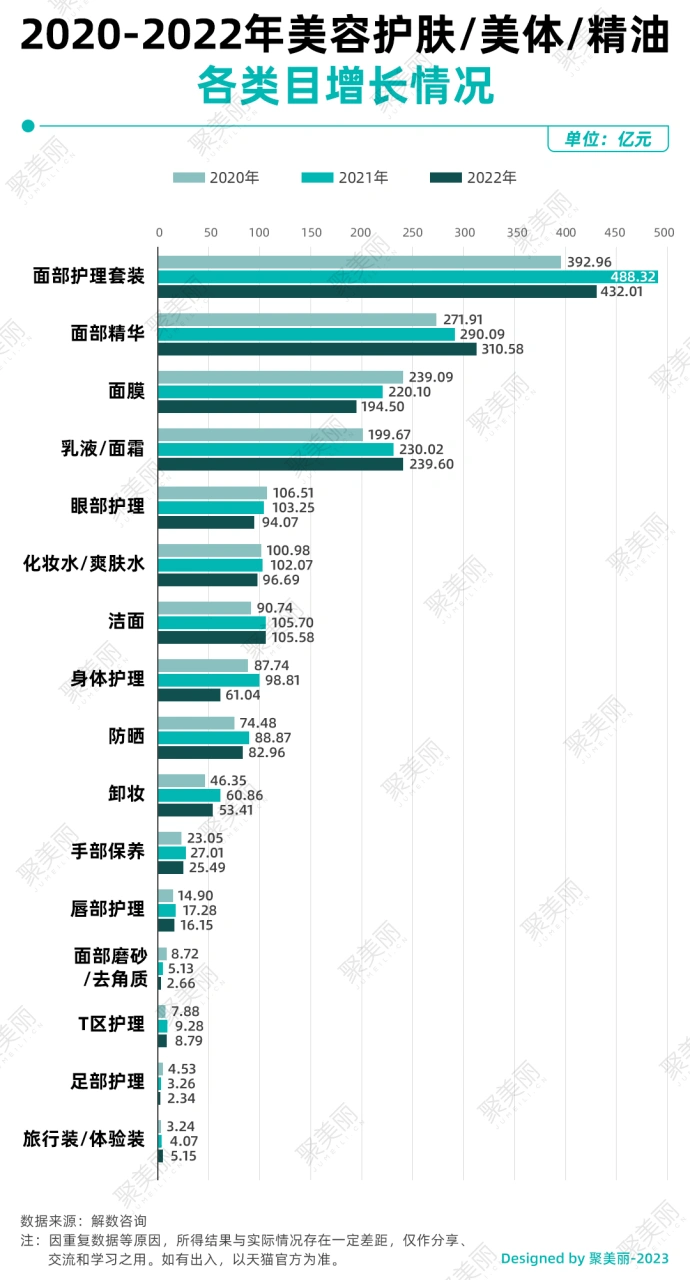

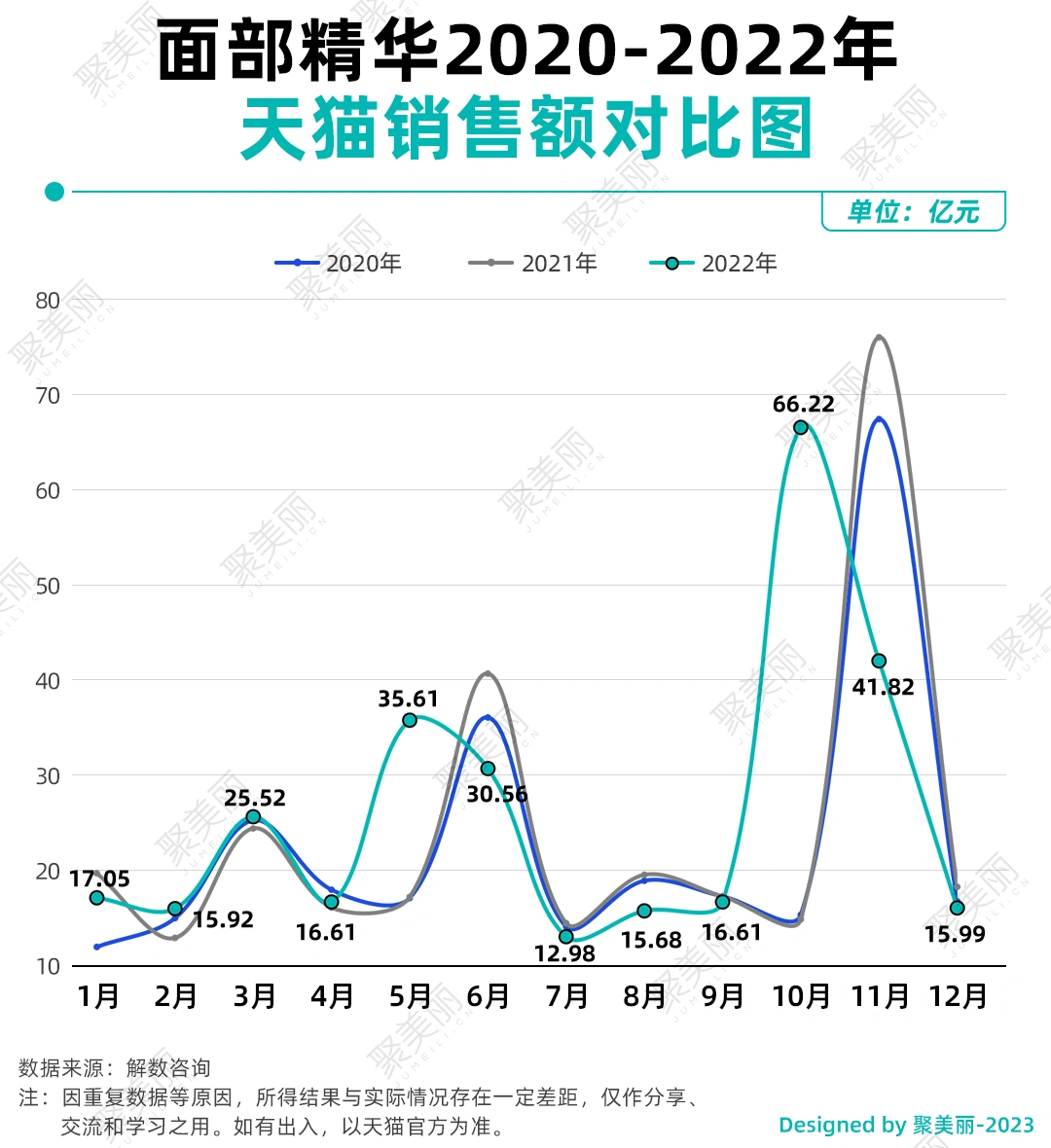

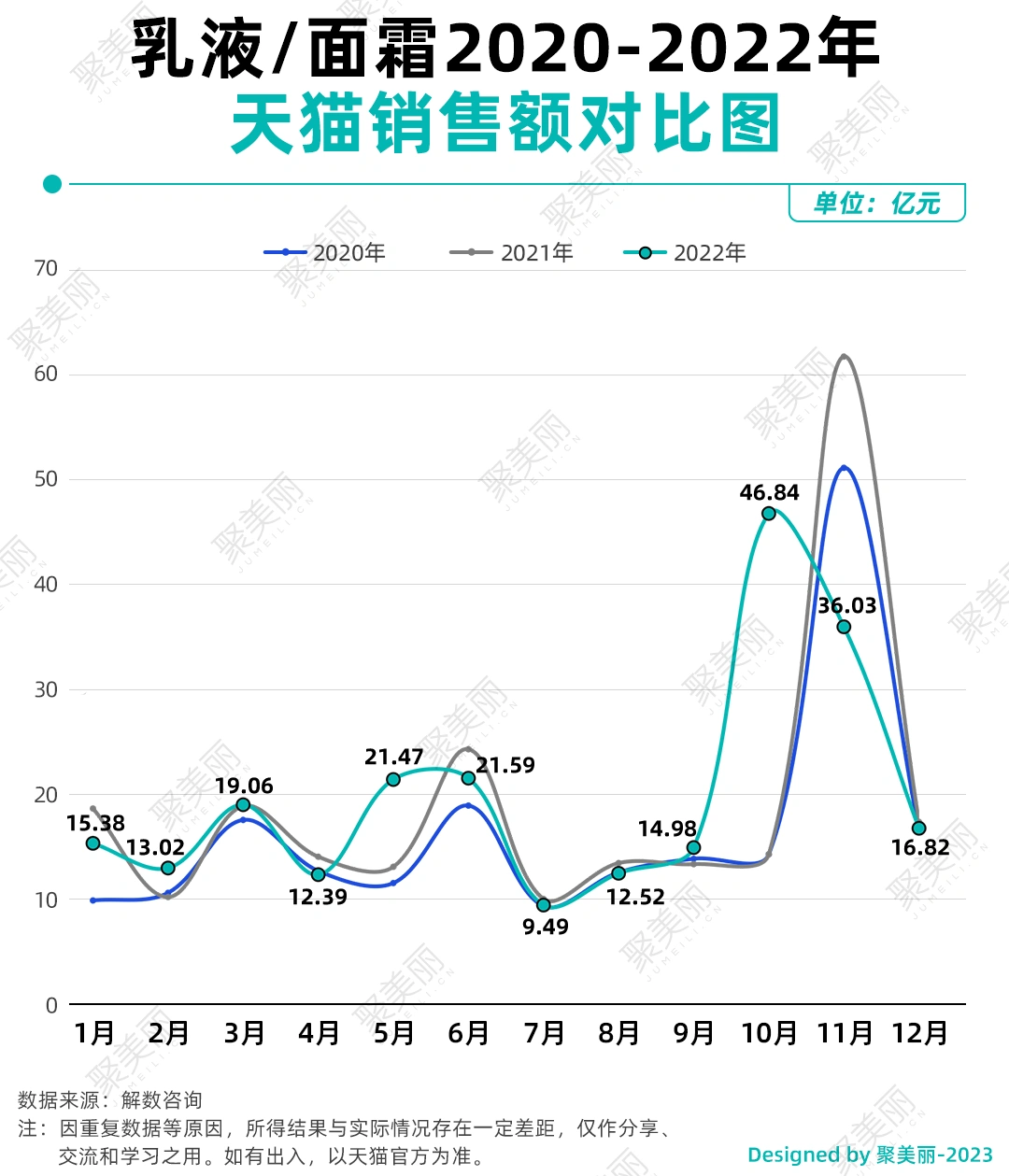

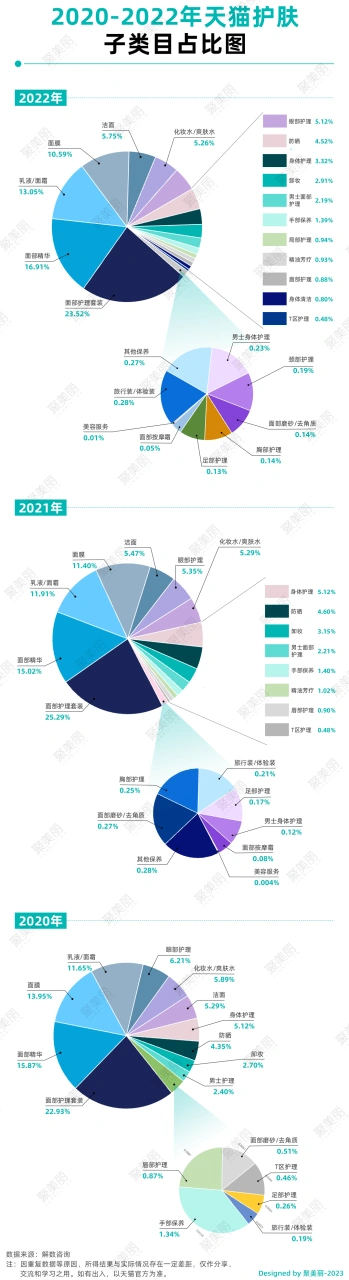

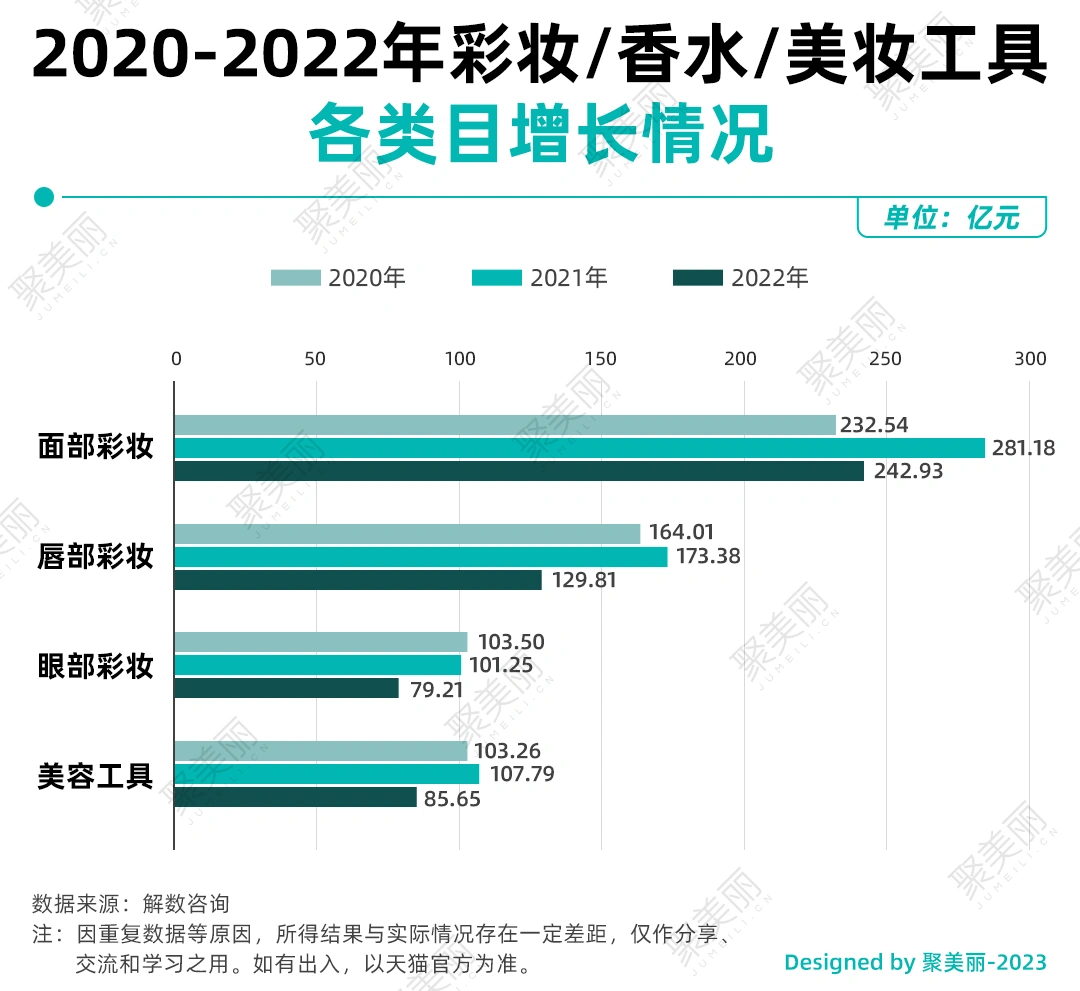

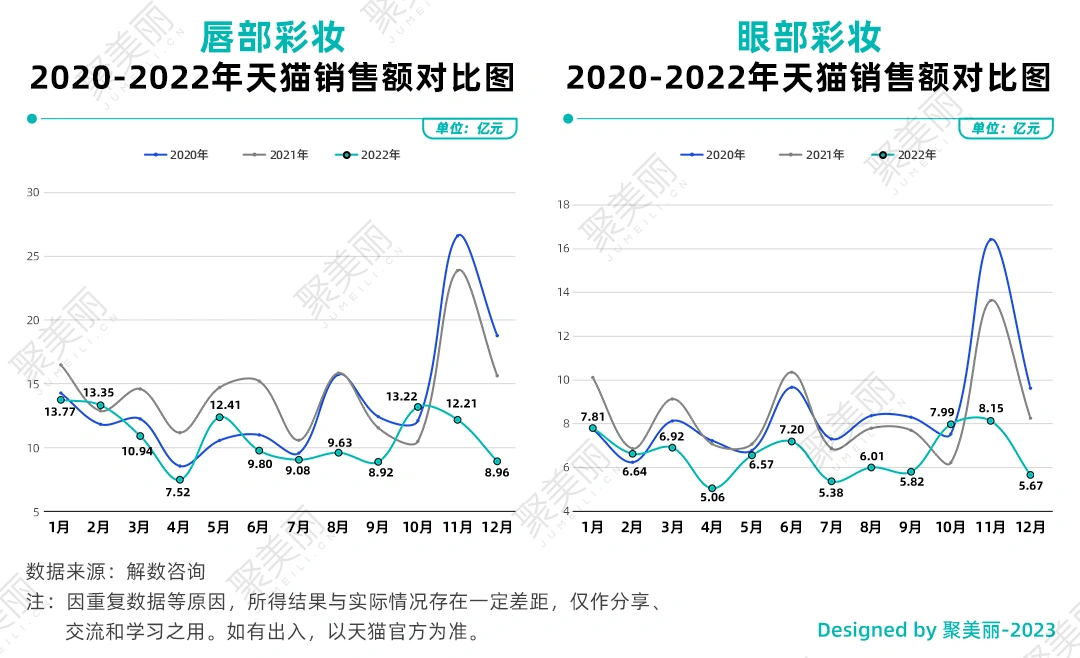

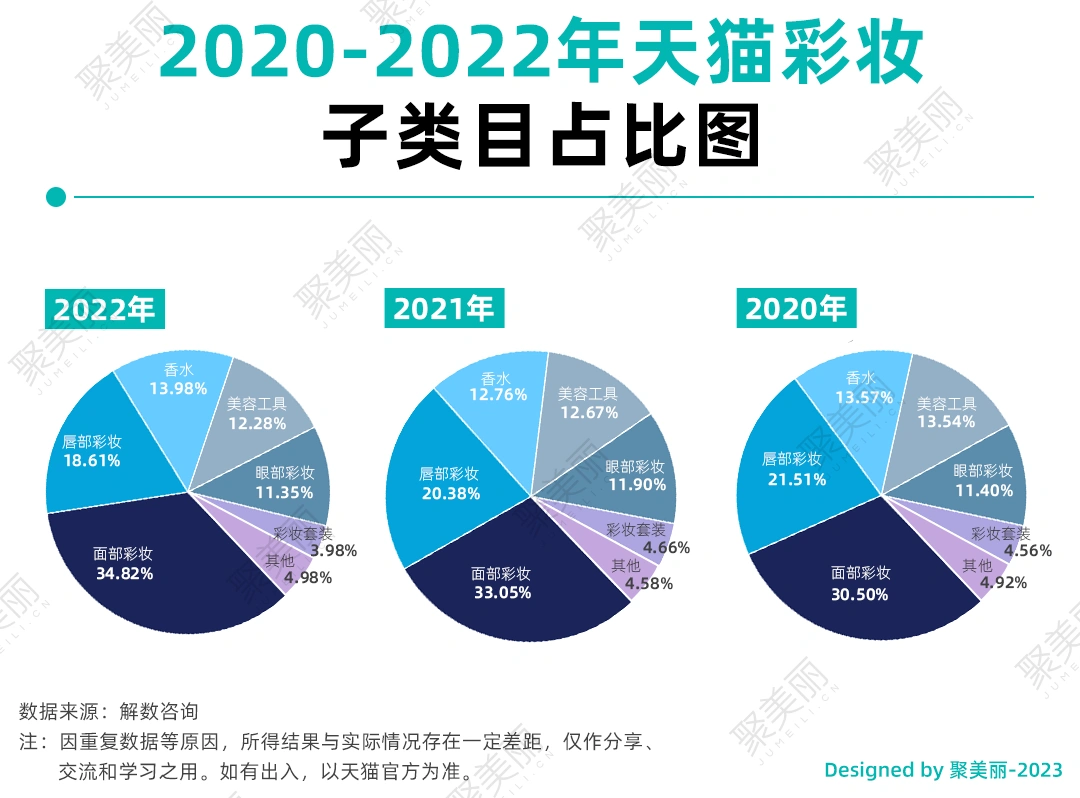

疫情就像放大镜,优秀的企业总会脱颖而出。 之前阿里巴巴公布了最新的业绩数据,截至2022年12月31日止季度,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得单位数下降。财报解释,这主要由于消费需求减少、竞争持续,以及因新冠疫情导致12月供应链和物流均受到挑战。 显然,即使是头部平台,面对疫情反复所带来的不可抗因素,也出现了增长下滑的现象。而对于身处漩涡中心,直面物流停摆、线下关停、生产/直播受阻等压力的品牌方来说,更是非常煎熬的一年。 聚美丽联合解数咨询,分别对淘宝天猫的彩妆护肤大盘、品牌等监测数据进行分析。本次数据未经最终审计,因多方面的原因,所得结果与实际情况存在一定差距,仅作分享、交流和学习之用。如有出入,以天猫官方为准。 1.大盘下跌,但头部护肤品牌逆势增长 与整个化妆品消费市场低迷的情况不同,头部护肤品牌在整个市场中仍然保持着高奏凯歌的步调,2022年天猫TOP15的品牌中,仅资生堂和whoo后两个品牌销售额额下滑。 具体来看,2021年仅雅诗兰黛一个品牌在天猫的销售额超70亿,而2022年雅诗兰黛、兰蔻、欧莱雅三巨头年GMV皆超过了70亿,分别达到了78.71亿、72.16亿和71.34亿。 此外,销售额超40亿的品牌,相较于2021年也新增了海蓝之谜、珀莱雅、玉兰油三个品牌。 珀莱雅2022年一整年都表现非常迅猛,GMV从2021年的24.47亿同比大增78%至43.65亿,也是榜单中增幅最大的一个品牌。其中,仅双11大促就贡献了品牌全年近三分之一销售额。据品牌战报显示,双11期间,珀莱雅在天猫平台销售额同比增长超120%,位列天猫美妆NO.5。 解数咨询创始人张杨接受聚美丽采访时曾表示过:“2022年活下来的品牌共同特征就是‘做减法’,他们保留了大单品传递的产品价值和品牌价值。” 而大单品策略在珀莱雅身上也表现得淋漓尽致。光大证券股份的一份研报中曾指出,2022年前三季度珀莱雅大单品收入的比重超35%、红宝石/双抗/源力系列对天猫的收入贡献占比分别为超23%/30%/9%,且大单品复购率超25%。 品牌官方也曾透露过,2022年双11期间品牌单品双抗精华、早C晚A套组、红宝石面霜三款单品在天猫/京东/抖音渠道累计销售额皆破2亿,双抗面膜、源力精华、红宝石精华的销售额也皆破亿。 同样在TOP15的还有薇诺娜和自然堂两个国货品牌,薇诺娜与去年相比同比增长了近25%;而自然堂作为老国货基本盘也十分稳固,销售额一直名列前茅,去年还重磅推出了自研成分喜默因。 而相比于欧美大牌与国货品牌的高歌猛击,韩系品牌在天猫平台的萎靡已成定局,whoo后的销售额从2021年的37.50亿下滑至18.35亿,同比下滑超50%;已经榜上无名的雪花秀,跌幅也近了50%,2022年成交额仅9.91亿(2021年为18.70亿)。 Whoo后的母公司LG生活健康最新财报中也指出,公司2022年营收利润双降,并终止了连续17年创销售额新高的“神话”,其中,whoo后品牌的销售额同比下滑38%;爱茉莉太平洋2022年中国区销售额也因为疫情防控政策导致消费减少,品牌实体店转化率低等原因,销售额下滑30%。 2.至本、夸迪、HBN步入10亿级梯队 除了珀莱雅、薇诺娜、自然堂等头部的国货品牌外,2022年国货护肤品牌整体表现都非常亮眼,尤其是主打功效性的护肤品牌,都迎来了强势增长。至本、夸迪、HBN等品牌更是首次迈入10亿级俱乐部。 其中,夸迪作为华熙生物旗下继润百颜之后第二个10亿品牌,在抗老领域深耕,品牌主打冻龄抗初老,旗下产品为不同肤质(痘肌、混干、熬夜肌)、不同年龄层提供抗初老需求。据夸迪品牌主理人枝繁繁介绍,2022年,夸迪在全平台的营业额超16亿元。 至本则一直属于“闷声发大财”型,品牌主要为重敏、敏弱及健康肌肤提供修护和后续进阶的功效护肤。而作为一个成立近10年的老品牌,在近两年也迎来了强势的爆发。 据美业颜究院的数据大脑显示,2022年至本全年销量为1538万件,同比增长61.32%;总销售额达10亿,同比增长49.92%。其中明星产品舒颜修护洁面乳销量近510万件,贡献了近一半的销售额;舒颜修护卸妆膏全年售出234万件,增长率达220%。 HBN是诞生于2019年的新锐品牌,凭借“A醇”在抗老领域实现弯道超车。在2020年的时候,HBN在天猫的体量还只有1-2亿,而随着近2年的沉淀和发展,品牌2022年在天猫的GMV成功突破10亿,业绩翻了5-10倍。 据悉,目前除了专研的ACTCOCOON®“蚕蛹”黄金微粒包裹技术和“Complex-ATR®复合维A醇”配方,HBN还手握燕麦发酵锁水蛋白专利、复原露修护配方专利等多项独家专利。而据品牌方透露,品牌的明星功效抗老系列占比高达总用户量的90%以上,用户画像数据高度交叉兰蔻、雅诗兰黛、SK-II、科颜氏等国际知名功效护肤品牌。 同样成立于2019年、专注于敏感肌功效护肤的溪木源,2022年在天猫的销售额也将近7.5亿。而据品牌透露,2022年全年全平台,溪木源也成功跻身“10亿俱乐部”,其中双11全渠道GMV达2.8亿元,同比增长150%,山茶花洁面泡沫、层孔菌控油水乳等四个王牌产品月销超过10万套。 据悉,单2022年溪木源通过独立及联合研究,已申请并应用专利超过21项,其中包含发明专利5项,还投稿了4篇SCI论文,完成临床功效测试累计350项。 此外,瑷尔博士、润百颜、谷雨、RNW、欧诗漫等国货品牌在2022年也都取得了非常亮眼的成绩。正如某业内人士所说的那样,“2022虽然很难,但认真运营技术三年以上的功效护肤都赚到了钱。” 3.彩妆大幅下滑,部分国货品牌步入头部阵营 而从彩妆榜来看,除了极个别品牌外,绝大部分品牌在2022年都过得非常艰难,跌幅基本超两位数。 去年YSL的年GMV超30亿,彩妆品牌中销售额达20亿以上的品牌也达到了6个,但今年仅YSL一家独苗销售额超20亿,达到了27.79亿。 同时GMV超过10亿的也只有10个品牌,前10仅剩下花西子一个国货品牌“撑场”,今年的双11花西子也是彩妆榜前10中的唯一国货(按品牌销售额来)。 从头部品牌YSL的月度曲线来看,2021年在618、七夕、双11等特殊节点所在的月份皆达到了一个小的峰值;而2022年,品牌的月GMV基本稳定在2亿左右,4月达到了全年的最低点,彼时疫情反扑,上海、广州等美妆重地接连失守;而618、七夕、双11等节点消费疲软,并没有给品牌带来如往年般非常明显的增益。 疫情和内卷或许在一定程度上“杀死”了彩妆的春天,但在这场寒冬里,仍然有不少彩妆黑马跑了出来。 前不久,橘朵、酵色的母公司橘宜集团首次对外公开了品牌业绩。数据显示,橘宜集团连续多年保持双位数业绩增长,且持续盈利,2022年1月1日-12月31日期间,集团全年销售额达17.6亿,同比增长近30%。 其中橘朵2022年全渠道销售额破10亿,跻身天猫国货彩妆销量TOP5,抖音国货彩妆销量TOP2。另据任拓数据显示,2020年1月1日-2022年12月31日,品牌眼影、腮红连续三年稳居双品类TOP1。 而酵色成立第一年GMV就过亿,2021年业绩较2020年同期增长超5倍,2022年酵色全年全平台销售额突破了7.5亿,两年业绩增长超过7倍。据悉,酵色水波状不规则外观设计的口红,全年和618、双十一等大促期间销量稳居天猫、抖音等平台TOP1;品牌与知名漫画《猫眼三姐妹》的联名系列7天销售额近2000万。 此外,成立于2020年主打唇泥的INTO YOU,2022年天猫GMV也步入5-10亿的阵营;以“大师修容盘”广为出圈的彩棠,2022年上半年销售额达2.32亿,占珀莱雅集团上半年总营收的8.87%,Q3季度则成功实现扭亏为盈,营收3.4亿+,同比增长超110%。 丸美集团旗下的恋火,2021年下半年再出发,凭借着看不见和蹭不掉两大系列大火。据品牌官方数据显示,2022年上半年恋火营收占丸美集团当期总营收的12.08%,2022年全年GMV达到4.3亿,同比实现360%的增长。 毛戈平、花洛莉亚、半分一、AKF、花知晓等彩妆品牌2022年在天猫的体量也达到了1-5亿的级别。 据国家统计局数据显示,2022年1-12月全国化妆品零售总额跌破4000亿元,为3936亿元,是近十年来首次出现负增长,较2021年同期下滑4.5%,且从4月始月同比增幅呈负增长态势。 无论是社零还是平台方,2022年都出现了负增长的情况,而身处其中的美妆类目自然不能幸免。 据解数咨询数据显示,天猫平台美容护肤/美体/精油类目总成交额从2021年的1930.89亿,同比下滑4.88%至1836.61亿;彩妆/香水/美妆工具下滑更为严重,从2021年的850.71亿下滑至697.69亿,跌幅达到了12.96%,而这个成交额甚至也低于2020年762.50亿的成交额。 而从具体子类目来看,护肤赛道中,全年体量在50亿以上的品类,除了面部精华、乳液/面霜等少部分品类外呈正增长外,面部护理套装、洁面、防晒、卸妆、面膜、眼部护理、化妆水/爽肤水、身体护理等绝大部分的品类则皆出现小幅度下滑的情况。 不过与2020年相比,除了少数品类外,绝大部分的品类仍然是处于正向增长的。 从具体成交额来看,面部护理套装的成交额仍遥遥领先,达到了432.01亿;面部精华从2020年的271.91亿,稳步增长至2022年的310.58亿,首次迈入300亿的大关,也是疫情三年中少数能够保持正向增长的品类;乳液/面霜也从2020年的199.76亿,逐年增长至2022年的239.60亿。 2020年成交额突破百亿大关的有6个品类,2021年新增了洁面,数量达到了7个,但到了2022年成交额破百亿的赛道仅剩下5个——眼部护理、化妆水/爽肤水皆下滑至百亿以下,其2022年成交额甚至还低于2020年疫情刚爆发那一年。其中,面膜从2020年的239.09亿,逐年下滑,跌破200亿大关。 此外,身体护理是护肤赛道中下滑较为明显的一个品类,其2022年成交额仅61.04亿,与2021年的同期相比跌幅达到了38.22%,与2020年的87.74亿相比,也仍然下跌了近30%。 从面部精华、乳液面霜两个品类的月度曲线来看,我们可以更加明显地感受到2022年一整年整个消费市场的走向。 2022年3月、4月,国内疫情反扑,上海、广州等化妆品重地“失守”,行业被迫全面降速,以这个两个品类为代表的绝大部分品类在4月都达到了上半年的最低谷;5月疫情逐渐好转,再加上618大促的加持,各品类迎来了一波小高潮。 但是整体消费仍然处于较为疲软的状态,各大品类在618前后的数据与往年同期相比仍然是下跌的。而6月的“报复性消费”,又进一步影响了7月的消费热情,使得各品类在7月又迎来了一轮低谷。 从市场份额来看,2022年面部护理套装、面部精华、乳液面霜占了整个护肤市场过半的市场份额。 其中面部护理套装作为护肤赛道中最大的品类,占了整个赛道近四分之一的市场份额,面部精华则从2020年的15.87%提升至2022年16.96%,逐渐缩小与面部护理套装的差距;面膜则从2020年护肤赛道中的第三大品类下滑至第四,被乳液/面霜赶超。 且值得一提的是,随着消费需求的升级,与2020年相比,2022年整个护肤赛道更加的细分化,在二级类目的划分上新增了美容服务、面部按摩霜、胸部护理、颈部护理、男士身体护理、身体清洁、精油芳疗等更为细分的品类,而这些品类在一定程度上也瓜分了身体护理在整个市场份额,使其从2020年的5.12%下滑至2022年的3.32%。 男士护理近几年一直作为美妆市场被看好的蓝海,在2021年的正式被天猫从原有行业中拆分出来独立运营,成为天猫的一级行业,其在数据后台也被划分为男士面部护理和男士身体护理两个子品类。 但是男士护理市场规模至今仍未能实现规模化突破,其在整个护肤赛道的市场份额和销售额与2年前相比并没有非常明显的变化与增长,市面上专门针对男士身体护理的产品也还较为少见。 而据天猫生意参谋后台数据显示,2020年男士专研的品类市场规模是41.1亿。2021年则是42.72亿,仅增长了1.62亿。但从整个护肤大盘来看的话,其实有接近1/4的购买行为都是男性消费者贡献的,也就是说目前很大一部分男士用户购买的都是女士品牌。 疫情三年,彩妆市场消费疲软已经是不争的事实。据不完全统计,2020-2022年,国内外倒闭、关停、退出中国市场或者大规模撤店的品牌有近百个,这其中彩妆占了大头。 无论是露华浓、Too Faced、Morphe、拉杜丽、becca 等曾经风靡一时的外资彩妆,还是YES!IC、牌技、小野秋、CROXX等本土彩妆品牌,纷纷折戟,倒在疫情之下。而这其中,又以主打唇眼等色彩类的品牌居多。 而据解数咨询显示,2022年唇部彩妆、眼部彩妆的跌幅皆超过了20%,其中眼部彩妆甚至跌破百亿大关,成交额低于2020年。 从月度曲线来看,眼部彩妆和面部彩妆2022年销售曲线较为平缓,即使是在618、双11等大促的月份也并没有向往年一样,迎来显著的增长。其中唇部彩妆2022年仅有两个月的成交额高于2021年/2020年同期,眼部彩妆则仅10月份的成交额是高于往年同期的。 而作为彩妆赛道中最大的一个细分品类,面部彩妆在2020年就已经占据了整个市场近30%的市场份额,2022年该品类迎来进一步扩张,市场份额增长至34.82%。 近来年,市场上也确实涌现了一批如半分一、方里、PL恋火等主打底妆的彩妆品牌;同时完美日记、珂拉琪、橘朵、酵色等以唇眼起家的品牌也纷纷开始发力底妆。 比如酵色在2022年就推出了品牌的首款底妆产品原生裸感气垫、该产品已成为品牌天猫店铺热销商品榜前三;同集团的橘朵,2022年也推出了面不改色粉霜、白开水粉饼等多款底妆产品。 此前有多个彩妆品牌接受聚美丽采访时都表示过,底妆会成为当下一些彩妆品牌的新增长点。他们认为,底妆本身的复购和客单价在彩妆市场中就占据一定优势,同时底妆市场的需求大市场容量也大,但国货底妆在整体底妆品类上渗透率却并不高。随着中国美妆的成熟度不断增加,消费者对国货底妆的需求会被进一步的激发。 国泰君安证券研究所所长助理、 消费组组长、食品饮料&化妆品行业首席分析师訾猛此前接受聚美丽采访时曾表示过,“从2021年下半年开始,行业就因为疫情等各方面影响,进入了短暂存量阶段,即行业增速开始往下走,尤其2022年已经是负增长。而这个阶段就是一个放大器,行业好的时候看不出来差距,行业一旦不好,差距会显著拉开,优秀的企业会脱颖而出。” 而2023年,外部环境逐渐趋于稳定,美妆市场的回暖迹象也愈发明显,中国化妆品市场的整体竞争格局又将发生怎样的变化?我们一起拭目以待。 ·END·

作者 | 谢耳朵

大盘下跌,身处其中的品牌表现如何?

疫情三年天猫美妆类目大盘

结语

微信排版:高高

责任编辑:木头

原创文章,作者:聚美丽,如若转载,请注明出处:https://www.meiye.net/158293.html