新生植发,不是“新生”

新生植发,光听名字似乎并不是一家老机构。实际上,业内人都清楚,这名“新生”已经在行业摸爬滚打20余年。作为一家定位专业植发的垂直机构,新生植发主打“头皮抗衰”与“微针科技”,在差异化宣传中做了一系列文章。

2011年,新生植发提出了“植发+养护+护发”的全产业链模式,奠定了随后的发展基调,至2020年底,已在全国50个城市开设了60多家机构,并以超4%的市场份额稳坐行业头部。

然而,就是这样一家机构,却传来了中途夭折的消息。

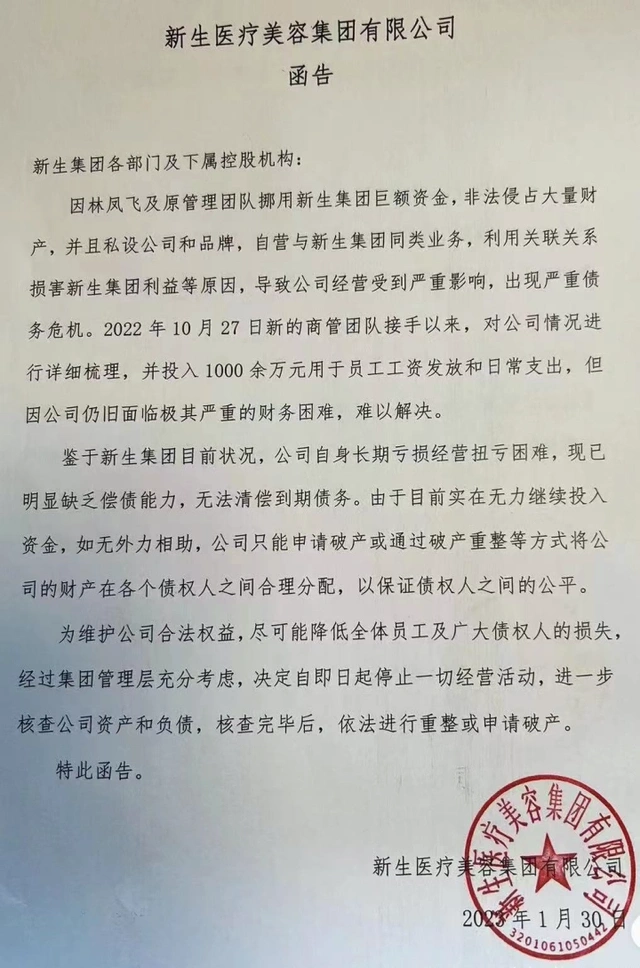

究其原因,据网络流传函告为集团高管挪用巨额资金,并私设同类品牌进行业务挤兑,导致了公司财务的严重困难。此外,函告中“自身长期亏损经营”的消息也值得关注。内外困顿之下,新生植发别无选择。

(新生植发函告原文)

不难看出,内部分歧直接导致了新生植发的破产重组,但自身经营问题,更让人疑惑与担忧。植发行业,近年来可谓风头正盛。先有雍禾植发敲钟上市、涨势可喜,后有大麦植发抢赴IPO、势头强劲。

一面是风口之下、欣欣向荣,一面是经营失利、黯然退场,新生植发仿佛与其他植发机构身处两个世界。但是,事实真的如此吗?

一个冰火共生的世界

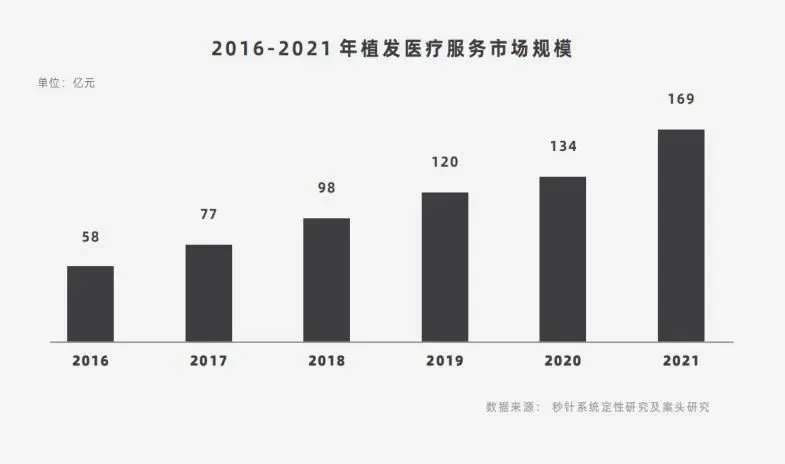

据秒针数据统计,2022年第一季度,中国养发服务行业市场规模已达到883亿,相较于2014年的8亿元,短短几年,实现了数倍翻番。而细分到植发市场,也呈现出飞速发展趋势,从2020年至2021年,其规模同比增长超30%。

目前,国内植发机构大致可分为四类,以雍禾植发、大麦植发为首的大型连锁机构,约占据35%的市场份额,综合类医美机构占比25%,公立医院占比10%,其余30%由中小机构瓜分。

高速增长的市场份额,对应的是火速升温的植发需求。灼识咨询报告指出,截至2021年,中国脱发人数超2.6亿,预计将在2026年达到3.4亿,约占中国总人口24%。

行业规模持续扩大,相关技术日渐成熟,产业链条日渐完善,再加上“养植结合”的越发深入人心,植发行业的蓬勃发展已成必然。

然而,高速前行之下,另一些诟病也随之浮出水面:

一个是“增收不增利”的行业怪相。

以大麦植发数据为例,其2020、2021营收分别为7.64亿、10.21亿,同期净利润为6956万、6612万,其中的落差显而易见。

我们知道,毛利率高、净利润低并不只是植发行业的特有烦恼,整个医美行业亦然。这其中成本很多,但营销成本是大头。

比起泛医美项目,植发行业的客户更精准,需求也更明确。但如何寻找这部分客户,却成为了一大难题。大面积的推广,就意味着营销成本的直线上升,小范围的营销,又泛不起一点波澜。

再加上近年广告监管的不断收束,机构营销难上加难。

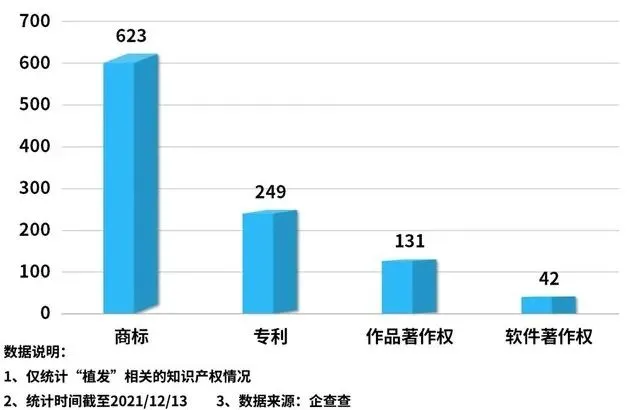

一个是“研发投产低”的普遍问题。

在植发行业,目前主流的技术仅有FUT(带状毛囊提取)和FUE(毛囊单位提取)两种,而其他比如微针、3D等,更多是一些细节与手法的改良。

据企查查数据显示,与植发相关的知识产权共计1000余条,其中商标信息占比达62%,专利占比为21%,这表明在植发行业,目前鲜有真正意义上的强技术壁垒。

诚然,植发并不是一个具有高准入门槛的行业。但这种状态,也让机构端忽视了科研的重要性与必要性。没有科技进步,谈何跃进发展。

再一个是“投诉量上升”的现实窘境。

投诉只是表面,背后是一连串问题,包括虚假宣传、效果不佳、收费混乱、满意度低、手术失败等等。这可能受内外双重影响,一方面外部监管缺失,未能形成合理规范,一方面内部行业缺乏共识与标准,连而不锁,管而不理现象常见。

如果现有美誉度持续下降,整个植发行业都可能面临高开低走的尴尬处境。

尾声

植发是一门好生意吗?是,也不是。大环境告诉我们,中国植发市场的兴盛肉眼可见,而现实的种种问题,也近在眼前。

可喜的是,植发行业虽出现较早,但发展较晚,这意味着其没有深入骨髓的刻板印象与先天基因,仍具有不确定性的未来与无限的可能。

当年轻人走近植发、当男性消费悄悄崛起、当传统美发行业向养护迁移,行业在被洗刷、重塑。

植发行业,需要早日摆脱“少年焦虑”。

原创文章,作者:刘彬川,如若转载,请注明出处:https://www.meiye.net/161211.html