传统韩妆巨头营收、净利等多项指标出现下滑,而以爱敬Age20's、珂莱欧Clio为代表的小众新锐品牌的母公司,则迎来了营利双增。

”

近日,一众韩妆企业纷纷发布了2023年Q1财报。综合各大企业发布的数据来看,基本呈现两极分化趋势。以爱茉莉太平洋、LG生活健康为代表的传统韩妆巨头,活得并不轻松,营收、净利等多项指标出现下滑。而以爱敬Age20's、珂莱欧Clio为代表的小众新锐品牌的母公司,则迎来了营利双增。

值得一提的是,得益于爱敬Age20's在直播渠道的爆发,其母公司实现了自2020年疫情爆发以来的季度最高营业利润。提到直播渠道,首先让人想到的就是Whoo后这个LG生活健康旗下的高端品牌,率先all in直播电商渠道,让品牌在2021年和2022年连续两年位居抖音双11美妆品牌TOP1。Whoo后押注直播渠道的成功,似乎给更多的韩妆品牌提供了“短暂”的翻身之路。

2023年第一季度韩妆企业表现不尽如人意的很重要一个点就是,中国市场的普遍下滑。

爱茉莉太平洋的海外业务中,亚洲片区仅中国市场的销售额呈下滑态势,且下滑超40%,这直接导致集团在亚洲地区的销售额下降了27%。而受在中国销售下滑的影响,海外营业利润也下滑了37%。财报特别提及,“中国消费者对集团产品需求疲软”。

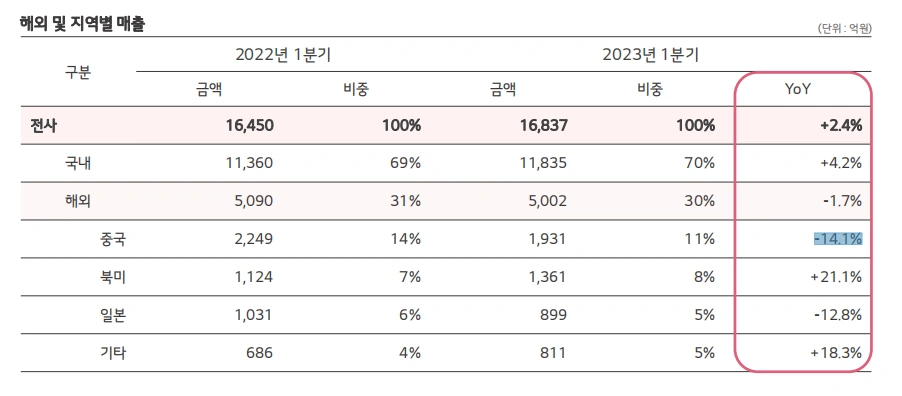

另一巨头LG生活健康,尽管海外市场营收仅下滑1.7%至5090亿韩元,但具体到各版块,中国市场下滑幅度最大达到14.1%,其次则是日本市场下滑达12.8%。珂莱欧Clio的海外业务中,中国市场营收下滑34%,为47亿元;同为亚洲的日本市场下滑36%至82亿元。

▲图源LG生活健康财报

可以看到,伴随着本土新锐品牌的大量崛起及国人空前高涨的爱国情怀,没有鲜明特点和定位的韩妆在中国乃至东亚市场,都已经丧失了一定的竞争力。这也让巨头们不得不寻找下一个市场增长点。而随着K-POP近年来在北美的流行,它们开始将目标转向了北美市场。

先是LG生活健康宣布以1485亿韩元(约合7.8亿元人民币)的价格收购洛杉矶的彩妆品牌The Crème Shop 65%的股份。紧接着,爱茉莉太平洋也以约1680亿韩元(约合8.5 亿元人民币)的价格收购奢侈美容品牌Tata Harper的母公司Natural Alchemy。

借着K-POP的东风,韩妆巨头们带着K-Beauty攻向了北美市场。比如爱茉莉太平洋通过雪花秀、兰芝、悦诗风吟等,重点布局美国的亚马逊、丝芙兰等双线渠道。

事实证明,这一转型也的确拯救集团于水深火热中。爱茉莉太平洋财报显示,在北美和EMEA地区(欧洲、中东、非洲)的销售额呈两位数上涨。LG生活健康在北美市场则强势增长21.1%。珂莱欧Clio在美国市场和东南亚市场营收同比增长73%、107%。

谜尚母公司Able C&C则指出,海外销售份额已从2020年的27.7%扩大至目前的58.4%。尤其是集团将经营重心转移至美国和日本市场后,带动了海外销售额的持续增长,进一步加速了集团的盈利改善。在日本通过谜尚品牌攻占市场;在美国,通过进驻北美最大的网上商城亚马逊等主要电商渠道抢占市场份额,最后都取得了不错的预期,同比分别增长3.9%和4.5% 。

而在最近,谜尚还官宣好莱坞演员“伊丽莎白·奥尔森”为品牌指定模特,预计将通过加速其在全球市场的竞争力来继续增长和扩大盈利能力。

在其他韩妆巨头中国市场表现不佳的情况下,旗下拥有爱敬Age20's、LUNA等品牌的爱敬集团可以说是一枝独秀,保持稳定增长趋势。

集团化妆品业务一季度销售额为587亿韩元,营业利润为87亿韩元,分别同比增长19.4%和26.1%。财报指出,通过渠道多元化和品牌知名度提升等努力,爱敬全球化妆品业务不仅在中国而且在中国以外的国家(例如日本)都有增长。在韩国,得益于自身商城的密集发展和有利的社交商务渠道,数字销售额有所增长。

▲爱敬Age20's气垫

可以看出,爱敬的逆势增长,离不开集团对于线上及数字化的重点布局。

与其他巨头押注北美市场不同的是,爱敬的化妆品事业部以中国市场为中心进行营业活动。财报提及,通过上海法人,爱敬不仅入驻了中国最大综合电商天猫、京东,还尝试直播带货,助力销量有效增长。一系列本土化的运营措施,让集团找到了增长引擎。

在2017年爱敬上海法人成立前,旗下的爱敬Age20's和LUNA品牌是以代理的形式存在于中国的市场。而爱敬上海法人的成立,则让集团直接参与到品牌及渠道的终端管理中,并开展有效的本土化运营策略。

财报尤其提到了中国的直播电商渠道及红人经济,“为了强化中国消费者对于品牌的认知,海外营业组和海外营销组共同协作通过网红营销(中国的网红达人,类似于韩国的权威博主)持续扩大品牌影响力。除了基础的平台布局,还通过短视频平台扩大销售,实现线上渠道的多元化布局”。

▲图源蝉妈妈

从蝉妈妈的统计数据,我们可以看到,“AEKYUNG/爱敬”这一账号在近90天(2023年2月22日-5月22日)的销售额达到1亿-2.5亿元,且平均客单价仅为138.79元。不同于Whoo后深度绑定达播的模式,爱敬在抖音平台的布局以品牌自播为主,占到了93.95%,主要围绕“Aekyung爱敬官方旗舰店”“爱敬彩妆旗舰店”“Aekyung爱敬海外旗舰店”三个账号开展;而达播占比只有5.78%。这也在一定程度上保障了利润。

在Whoo后、雪花秀等品牌押注直播电商渠道并取得了不错的成绩后,可以看到,爱敬Age20's也追随着“前辈”的脚步,获得了至少在当下的成功。

但这一做法能否给品牌甚至集团带来长远的利益,还有待探讨。

首先就是品牌定位的问题。当我们在高档百货或者专柜看到Whoo后和雪花秀等品牌时,心理会将其与“大牌”联系在一起。但当我们在抖音、快手等平台、在嘈杂的带货声中,频繁看到这些品牌时,即使主播推荐说的是“国际大牌”,消费者也难以将其与“高端”联系在一起。当其打开下沉市场,从“贵妇品牌”变为“妈妈品牌”,就造成了品牌整体在市场定位上的下滑,甚至丢失了一批高端客群。

这种“反噬”效应,似乎已经开始应验。从2023年1-3月淘宝天猫美容护肤类销售数据可以看到,排在第20名的Whoo后销售额同比下滑31.23%,销量同比下滑28.06%。成为继雅诗兰黛(-32.05%)之后,TOP20中,销售额下滑第二的品牌。

其次则涉及到直播渠道的利润问题。蝉妈妈数据显示,近90天内(2023年2月22日-5月22日),在抖音渠道,Whoo后品牌的达播占比76.39%,品牌自播22.88%;雪花秀品牌达播占比71.46%,品牌自播27.67%。达播占比超过70%的背后,贡献了好看的GMV的同时,对于品牌的利润也有着极大的影响。众所周知,达人主播选品的唯一原则就是利益最大化,过度依赖达播,品牌无法掌控主动权。意识到了这一点的爱敬Age20's,很快在打法上做了调整,在抖音平台的布局,自播占到了93.95%。今年一季度,其母公司实现了自2020年疫情爆发以来的季度最高营业利润,相信也与此有一定关系。

可以看到,近年来,尽管韩妆在国内市场遭受了诸多阻碍,但巨头们并没有坐以待毙,而是对旗下庞大的品牌矩阵进行优化,将资源集中投入到几个重点高端品牌中,强化消费者心智。并且他们在本土化运营中也一直紧跟中国市场的变化,在直播电商等新渠道爆发时果断尝试,这是品牌必须做出的改变,也是美妆市场越发成熟的标志之一。

原创文章,作者:美妆网,如若转载,请注明出处:https://www.meiye.net/253669.html