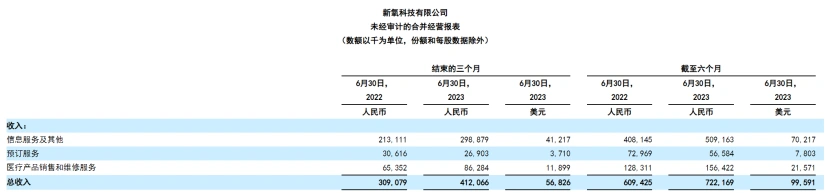

8月21日,新氧发布截至2023年6月30日的第二季度未经审计的财务业绩称,第二季度的总收入为4.121亿元,同比增长33.3%,环比增长32.9%,非美国通用会计准则净利润为1550万元,2022年同期净亏损为2270万元。新氧第二季度的收入出现三成的增长,同时扭亏为盈。

此外,截至2023年6月30日的前6个月的总收入为7.22亿元,去年同期为6.09亿元。

新氧第二季度的收入和净利润虽然都已回暖,但是仔细看其业务情况,却并不这么简单。

第二季度广告收入提高,佣金收入却下滑

目前,新氧的收入来源主要包括三个方面,一是信息服务及其他,二是预定服务,三是医疗产品销售和维修服务,营业支出包括销售和营销费用,一般和行政费用,以及研究和开发费用。其中,信息服务为商家的入驻费和投放的广告费,预定服务是指从用户和医美机构交易中抽取佣金。

据新氧《半年报》,第二季度,该公司信息服务及其他收入为2.99亿元,去年同期为2.13亿元,预定服务收入为0.27亿元,去年同期为0.31亿元,医疗产品销售和维修服务收入为0.86亿元,去年同期为0.65亿元,信息服务及其他收入和医疗产品销售和维修服务收入均有了一定程度的增长,预定服务收入略有下滑;此外,新氧的平均移动MAU为300万,去年同期MAU为350万,销售和营销费用为1.38亿元,去年同期为1.22亿元,销售和营销费用略有增长,月活跃用户数量却下滑。

可见第二季度新氧与医美企业合作所带来的收入增加,但是需求端,在其加强营销投入的前提下,月活跃用户数量仍然出现了下滑。

新氧是一个互联网医美平台,是连接消费者与医美厂牌的中间枢纽,可以打破两者之间的信息差,助力医美机构更为精准高效的获客,帮助消费者找到更为专业适合的产品与服务。获得营收的底层架构就是通过与医美机构或厂牌合作获取广告费,同时将医美机构或厂牌的产品提供给需要的消费者获取佣金,因此对自身营销和运营能力的依赖性较高。

宏观环境承压,利益空间缩窄

那么,在新氧营销力增强的情况下,为何月活跃用户数量却出现了滑坡呢?

就目前的宏观环境来看,近年来,随着医美行业的不断蓬勃发展,越来越多的互联网医美平台开始上线运营,除了新氧外,更美、美呗、悦美等垂直玩家开始纷纷入局,阿里巴巴、美团、京东、字节跳动,抖音等互联网平台也以自建或者投资的方式切入互联网医美赛道,市场竞争激烈,客户被瓜分。

行业的高速发展也引来了大量乱象的滋生,以上乱象的出现也导致监管对医美行业愈来愈关注,目前医美行业已进入了强监管的阶段,这就导致较为依赖广告、营销等方式获得利润的医美电商平台利益空间被侵占。

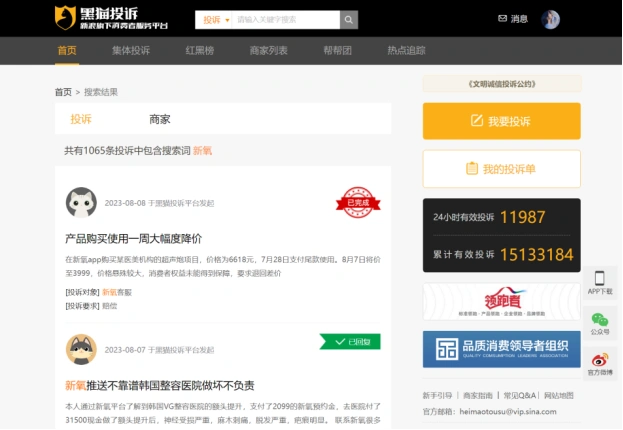

聚焦到新氧来看,黑猫投诉平台显示,截至2023年8月29日,新氧合计收到了1065条投诉,投诉缘由包括整形日记造假、推荐“三无产品”、医生无证行医、虚假宣传,售后不负责等情况,整形日记及闭环服务一直是新氧的主要核心优势,整形日记和服务频频被投诉,将逐渐消耗新氧以上核心优势。

(数据来源:黑猫投诉平台)

产业转型,前路难定

对于该内忧外患的竞争格局,新氧积极进行业务的改革,开始由医美电商平台向产业互联网平台转型,首先就是在原有的渠道业务上正式推出新氧优享、新氧快享、新氧专享三大创新业务。

其中新氧优享是指升级原先服务,为用户提供一站式服务履约方案,例如推出五星级医美,五星级医美包括星级方案、星级医生、星级服务、星级保障、星级网络,从而从医美方案、医美体验、服务保障等方面进行客户服务进行全面升级;新氧快享是指快享好价、快享便利、快享保障三大服务升级,提高用户体验感,增强企业的获客能力;新氧专享是指对个性化医美需求用户量身定制方案。

通过服务的升级,新氧将加固发展护城河,同步打通产业链条。

上游供应端,新氧推出的臻品业务可以为求美者甄选合规的优质产品。目前,新氧已布局了光电、再生、透明质酸等赛道,具体来看,2021年6月,新氧以7.91亿元收购奇致激光的控股权,奇致激光是中国光谷的核心企业,是中国最大的医疗激光企业;2022年5月,新氧宣布独家代理玻尿酸独角兽产品爱拉丝提;2023年,新氧与西宏药业达成深度战略合作,获得西宏药业旗下注射用透明质酸钠复合溶液(水光针)及新一代注射用聚左乳酸微球面部填充剂(童颜针)两款产品的独家代理权。

下游需求端,2020年9月16日,新氧旗下的成都新氧互联网医院的执业牌照《医疗机构执业许可证》正式获批。

风景看久了,自己也想要成为风景。随着新氧对医美上下游厂牌或机构的不断收并购及合作代理等,新氧的资产正在不断变重,逐渐由单纯的供需转化站变为产业链的实体布局。

重资产与轻资产的区别是,重资产需要足够的资金进行企业运作,上游厂牌需要资金进行技术的研发,下游需要备足营销资金,并需要承担产品投放市场后效果不好的风险,而轻资产则是少资本运作。

因此,对于目前的新氧来说,对于资金的依赖性更强,可能出现现金流承压的情况。且新氧的收入仍然较为依赖广告、佣金等收入,获利能力不强,而通过收并购、战略合作等方式布局医美赛道恰需要大量的资金。

此外,新氧通过战略合作和收并购接收优质的资产,建立起了自身的技术与产品护城河,但是到底是外部助力,本身并没有扎实的技术基础,因此容易出现后劲不足的情况。

那么,新氧的改革路径适不适合其他医美电商平台应用呢?加重资产除了会出现以上劣势,此外,目前的医美行业正在逐渐向着轻资产的方向发展,例如轻医美连锁机构所采用的“大中台+小前台”的发展模式,就是模拟“星巴克”连锁品牌的运营模式,放轻资产,迅速扩张,因此,对于没有技术背景的医美电商企业来说,不一定采取加重资产这一条路,轻资产的连锁运营或也是一个较好的转型出路。

9月23日,由医美行业观察主办的“轻医美 见未来·2023中国轻医美大会”继续约,聚焦“轻医美”、“新材料”、“私域”、“轻抗衰”、“新科技”,解码医美市场新方向,共同预见轻医美的未来!广州见!

2023年9月23日 广州

继续聚焦轻医美

全天干货内容输出

直击医美发展趋势

全产业链资源一站式对接

早鸟票抢购中👇

没看够?加入医美行业交流群,直接开聊!

群满了 加医美行业观察首席服务员微信

回复【医美】 拉你入群

关注医美行业观察内容矩阵

get更多精彩内容

原创文章,作者:医美行业观察,如若转载,请注明出处:https://www.meiye.net/407320.html